STEAM是科學(Science)、技術(Technology)、工程(Engineering)、藝術(Art)和數學(Mathematics)五個學科英文單詞的首字母縮寫,STEAM教育就是整合了科學、技術、工程、藝術和數學多領域知識的綜合教育方式,它強調學科的融合性、多元性與包容性,希望打破學科領域的邊界,同時培養兒童發現問題,并基于科學、技術、工程、數學多學科解決問題的能力。

STEAM教育行業盈利模式分析

STEAM教育的商業模式和盈利模式主要分為to C、to S、to B三種。2021年to C、to S、to B市場規模占比分別為93%、5%和2%。

to S:倚重渠道,硬件為核心收入來源,政策支持下,預計未來to S發展速度更快,同時軟硬配比更均衡;to B:倚重性價比,教具售賣及加盟為主;to C:重師資及服務,未來軟硬件的結合會更緊密,家庭教育產品市場空間待打開。

圖表:STEAM教育商業模式及特征

數據來源:中研普華產業研究院整理

一、to S

to S是面向學校提供產品及服務,硬件產品為贏利點,需要企業具備較強的地方渠道資源,業務發展依賴財政投入(及少量學校自有資金)。

公立學校在發展STEAM教育過程中在專業師資、器材資源以及內容開發等方面存在的諸多痛點為STEAM教育培訓機構提供了進校合作空間。從服務項目來看,to S機構主要在教學器材供應、創客教室建設、內容和服務輸出等三個方面為中小學提供業務支持;從服務類型來看,輸出的內容和服務主要應用于校內的常態化課程與課后服務、科技活動等興趣拓展類項目。從進校方式來看,具備豐富資源優勢的大型機構一般會與地方政府有招商引資合作,通過招投標方式進行區域性項目建設;小型機構則通過單校拓展的方式開展業務。

二、to B

to B業務主要面向中小型STEAM教育培訓機構,主要包含教具售賣和品牌加盟兩種主要形式。對于教具售賣模式,由于教育培訓機構控成本要求,通常需要教具具備較高的性價比。不過,若教具自身品牌即能夠帶來流量,如樂高,則可以收取更高的品牌溢價;對于品牌加盟模式,需要品牌方具有較強的市場影響力。

從參與機構類型看,主要可分為三類:玩具公司、教具公司以及教育培訓公司。

三、to C

to C業務指面向C端用戶提供課程服務或創作工具軟件和課程的業務,不包含玩具售賣業務,玩具售賣所產生的收入亦不在核算范圍內。由于目標用戶是中小學生,多數情況需要教師的真人逐步引導才能完成學習,因而線下課/直播課是其主要服務模式,課時費是主要收入來源。

to C:以教育培訓服務為主,也是目前規模最大的業務,業務依賴優質師資、服務及宣傳推廣。同時,面向家庭的STEAM教育產品開始萌芽,但受限家長時間、相關知識儲備,市場成熟度較低。

中國STEAM教育行業發展

STEAM教育有別于傳統單學科、重書本知識的教育方式,其重視實踐、強調跨學科學習的特點更符合現代社會對具備綜合素養的復合人才要求。疫情之前,中國STEAM教育行業呈上升趨勢,由2017年的252億元上升至2019年的437億元。

未來,在中國政府逐步推進素質教育改革的背景下,STEAM教育行業將取得快速發展,預計至2024年中國STEAM教育市場規模將達到660億元。STEAM教育理念于2013年進入中國,至2014年中國STEAM教育行業形成穩定的市場需求,伴隨互聯網、人工智能等技術的快速發展,其細分領域編程教育及機器人教育擁有了成熟的技術基礎,STEAM教育行業受到社會的廣泛關注。此后,受限于師資力量不足及課程研發周期長等因素,行業保持平緩增長。2018年,中國政府發布《關于切實減輕中小學生課外負擔開展校外培訓機構專項治理行動的通知》,該政策極大地限制應試教育培訓機構的發展,反映了中國政府素質教育改革的決心,為STEAM教育行業提供良好的發展環境。在《國家教育事業發展"十三五"規劃》等政策的助推下,預計中國STEAM教育行業將迎來新一輪發展高峰。

在國內,STEAM教育市場處于異常火熱的狀態,是目前教育賽道中不可或缺的一部分。STEAM教育是STEAM文化與教育的結合,基于學生興趣,以項目學習的方式,使用數字化工具,倡導造物,鼓勵分享,培養跨學科解決問題能力、團隊協作能力和創新能力的一種素質教育。集創新教育、體驗教育、項目學習等思想為一體,契合了學生富有好奇心和創造力的天性。

雖然得到國家政策大力推進,但國內STEAM教育發展卻明顯滯后;雖然不乏STEAM教育研究的企業和學校,但是青少年STEAM教育師資培訓是個問題。事實上我國的STEAM教育仍然處于起步階段。

STEAM教育已經被眾多國家視為提升國家競爭力的重要手段之一,2015年以來,我國教育部也發布多項政策鼓勵STEAM教育發展;市場供給層面,校外STEAM教育機構大量涌現,如創客教育、機器人教育和編程教育機構等;同時,一二線城市家長對STEAM教育理念認可度也不斷提升并逐步向低線城市滲透,STEAM教育快速發展。

近年來,家長教育理念升級推動市場快速發展。80后、90后父母逐漸成為教育市場的消費主力,這些新生代家長受教育程度更高、教育理念更先進、消費能力更強。根據2020年中國城市家庭子女教育調研結果,20%以上的幼兒園和小學、初中學生都會參加STEM類的培訓課程。

隨著國家教育政策的持續推進,預計未來STEAM的市場空間會進一步拓展,市場容量進一步增大。

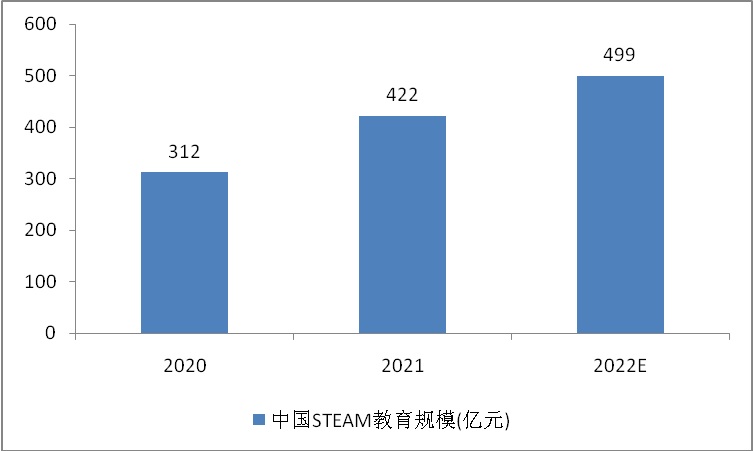

中國STEAM教育行業市場規模及預測

據統計核算,2021年我國STEAM教育市場規模422億元,因2020年疫情影響導致基數較低,2021同比增速達35.4%。2022年我國STEAM教育行業市場規模約為499億元,增速下滑至18.1%。

圖表:2020-2022年中國STEAM教育市場規模

數據來源:中研普華產業研究院整理

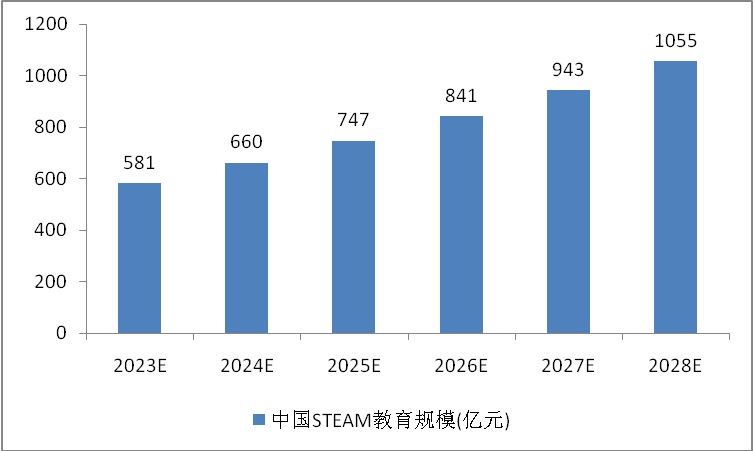

第三節 2023-2028年中國STEAM教育行業市場規模預測

根據目前情況判斷,STEAM教育將來有更大的成長空間,但短期內還難以實現真正爆發,預計2023年將達到581億元,2028年有望突破1000億元,達到1055億元的規模。

圖表:2023-2028年中國STEAM教育市場規模預測

數據來源:中研普華產業研究院整理

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號