中國電線電纜行業競爭結構分析

一、現有企業間競爭程度

大部分行業中的企業,相互之間的利益都是緊密聯系在一起的,作為企業整體戰略一部分的各企業競爭戰略,其目標都在于使得自己的企業獲得相對于競爭對手的優勢,所以,在實施中就必然會產生沖突與對抗現象,這些沖突與對抗就構成了現有企業之間的競爭。現有企業之間的競爭常常表現在價格、廣告、產品介紹、售后服務等方面,其競爭強度與許多因素有關。

一般來說,出現下述情況將意味著行業中現有企業之間競爭的加劇,這就是行業進入障礙較低,勢均力敵競爭對手較多,競爭參與者范圍廣泛;市場趨于成熟,產品需求增長緩慢;競爭者企圖采用降價等手段促銷;競爭者提供幾乎相同的產品或服務,用戶轉換成本很低;一個戰略行動如果取得成功,其收入相當可觀;行業外部實力強大的公司在接收了行業中實力薄弱企業后,發起進攻性行動,結果使得剛被接收的企業成為市場的主要競爭者;退出障礙較高,即退出競爭要比繼續參與競爭代價更高。在這里,退出障礙主要受經濟、戰略、感情以及社會政治關系等方面考慮的影響,具體包括:資產的專用性、退出的固定費用、戰略上的相互牽制、情緒上的難以接受、政府和社會的各種限制等。

2021年,我國電線電纜行業的規模以上公司數量超過4000家,其中75%以上為中小企業,上市企業不足30家,行業中參與者眾多。市場集中度較低,企業的領先者尚未出現,未來將會面臨更加嚴峻的行業競爭。

二、潛在進入者分析

新進入者在給行業帶來新生產能力、新資源的同時,將希望在已被現有企業瓜分完畢的市場中贏得一席之地,這就有可能會與現有企業發生原材料與市場份額的競爭,最終導致行業中現有企業盈利水平降低,嚴重的話還有可能危及這些企業的生存。競爭性進入威脅的嚴重程度取決于兩方面的因素,這就是進入新領域的障礙大小與預期現有企業對于進入者的反應情況。

進入障礙主要包括規模經濟、產品差異、資本需要、轉換成本、銷售渠道開拓、政府行為與政策、不受規模支配的成本劣勢、自然資源、地理環境等方面,這其中有些障礙是很難借助復制或仿造的方式來突破的。預期現有企業對進入者的反應情況,主要是采取報復行動的可能性大小,則取決于有關廠商的財力情況、報復記錄、固定資產規模、行業增長速度等。總之,新企業進入一個行業的可能性大小,取決于進入者主觀估計進入所能帶來的潛在利益、所需花費的代價與所要承擔的風險這三者的相對大小情況。

目前我國電線電纜行業處于科技轉型突破階段,有實力的潛在競爭者的進入,有利于促進電線電纜行業良性競爭,淘汰落后產能企業,間接促進行業及其細分行業的精細化運作和品牌化發展。

三、替代品威脅分析

兩個處于同行業或不同行業中的企業,可能會由于所生產的產品是互為替代品,從而在它們之間產生相互競爭行為,這種源自于替代品的競爭會以各種形式影響行業中現有企業的競爭戰略。

現有企業產品售價以及獲利潛力的提高,將由于存在著能被用戶方便接受的替代品而受到限制。由于替代品生產者的侵入,使得現有企業必須提高產品質量、或者通過降低成本來降低售價、或者使其產品具有特色,否則其銷量與利潤增長的目標就有可能受挫。源自替代品生產者的競爭強度,受產品買主轉換成本高低的影響。

總之,替代品價格越低、質量越好、用戶轉換成本越低,其所能產生的競爭壓力就強;而這種來自替代品生產者的競爭壓力的強度,可以具體通過考察替代品銷售增長率、替代品廠家生產能力與盈利擴張情況來加以描述。

近年來隨著電路研究的突破,新的電路方式出現,例如母線槽在戶內低壓的電力輸送干線工程項目中已越來越多地代替了電線電纜。

四、供應商議價能力

供方主要通過其提高投入要素價格與降低單位價值質量的能力,來影響行業中現有企業的盈利能力與產品競爭力。供方力量的強弱主要取決于他們所提供給買主的是什么投入要素,當供方所提供的投入要素其價值構成了買主產品總成本的較大比例、對買主產品生產過程非常重要、或者嚴重影響買主產品的質量時,供方對于買主的潛在討價還價力量就大大增強。一般來說,滿足如下條件的供方集團會具有比較強大的討價還價力量:

供方行業為一些具有比較穩固市場地位而不受市場劇烈競爭困撓的企業所控制,其產品的買主很多,以致于每一單個買主都不可能成為供方的重要客戶。供方各企業的產品各具有一定特色,以致于買主難以轉換或轉換成本太高,或者很難找到可與供方企業產品相競爭的替代品。供方能夠方便地實行前向聯合或一體化,而買主難以進行后向聯合或一體化。

由于銅材鋁材等材料應用廣泛,電線電纜原材料供應商議價能力較強。

五、客戶議價能力

購買者主要通過其壓價與要求提供較高的產品或服務質量的能力,來影響行業中現有企業的盈利能力。其購買者議價能力影響主要有以下原因:購買者的總數較少,而每個購買者的購買量較大,占了賣方銷售量的很大比例。賣方行業由大量相對來說規模較小的企業所組成。購買者所購買的基本上是一種標準化產品,同時向多個賣主購買產品在經濟上也完全可行。購買者有能力實現后向一體化,而賣主不可能前向一體化。

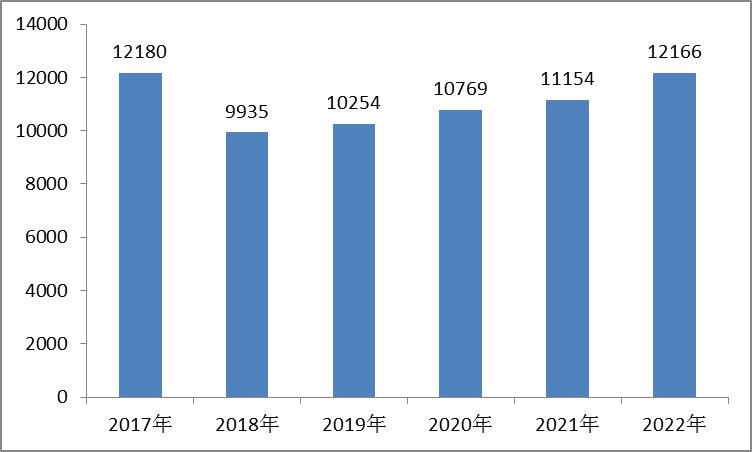

根據國家統計局公布的數據,近年來我國電線電纜行業規模擴張有所放緩,我國電線電纜銷售收入總體呈波動變化的趨勢。由于近年來我國宏觀經濟疲軟和制造業去產能的影響,電線電纜行業一度出現規模下滑。隨著我國對新能源等投資的加快,電線電纜行業開始緩慢復蘇,銷售收入達1.08萬億元,同比增長5.02%。

根據國家統計局公布的數據,近年來我國電線電纜行業規模擴張有所放緩,2015-2022年我國電線電纜銷售收入總體呈波動變化的趨勢。由于近年來我國宏觀經濟疲軟和制造業去產能的影響,電線電纜行業一度出現規模下滑,并在2018年達到低谷,達到0.99萬億元。隨著我國對新能源等投資的加快,電線電纜行業開始緩慢復蘇。2022年,中國電線電纜行業受光伏、新能源等產業發展影響快速復蘇,2022年銷售收入達1.22萬億元,同比增長9.38%。

圖表:2017-2022年我國電線電纜行業銷售收入(單位:億元)

數據來源:國家統計局

《2024-2029年中國電線電纜行業市場深度調研及投資戰略規劃報告》由中研普華電線電纜行業分析專家領銜撰寫,主要分析了電線電纜行業的市場規模、發展現狀與投資前景,同時對電線電纜行業的未來發展做出科學的趨勢預測和專業的電線電纜行業數據分析,幫助客戶評估電線電纜行業投資價值。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2024-2029年中國電線電纜行業市場深度調研及投資戰略規劃報告

電線電纜用以傳輸電(磁)能,信息和實現電磁能轉換的線材產品。廣義的電線電纜亦簡稱為電纜,狹義的電纜是指絕緣電纜,它可定義為:由下列部分組成的集合體;一根或多根絕緣線芯,以及它們各自...

查看詳情

電線電纜行業競爭格局分析一、電線電纜行業競爭分析目前我國電線電纜行業,低壓產品產能過剩、競爭激烈,中壓產品競爭...

隨著5G、物聯網、人工智能等技術的快速發展,電子制造服務行業將面臨更多的技術革新機遇。智能制造、自動化生產、數字...

2021-2023年我國電線電纜市場分析一、2022年電線電纜市場分析我國是全球最大的線纜需求國和生產國。在我國電線電纜行2...

中國電線電纜市場供需狀況一、2023年中國電線電纜行業供給能力1、海陸電纜協同發展陸地電纜迎雙擊:盡管架空線路經濟2...

一、LED 顯示屏行業簡介LED 是一種常用的發光器件,通過電子與空穴復合釋放能量發光,可高效地將電能轉化為光能,具...

一、微特電機行業概況微型特種電機,是指體積、容量較小,輸出功率一般在數百瓦以下的電機,或具有特殊性能、特殊用途...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號