在全球經濟格局深度調整與“一帶一路”倡議持續深化的雙重驅動下,食品加工產業正迎來前所未有的戰略機遇期。作為連接農業資源、工業技術與消費市場的核心樞紐,食品加工產業在保障糧食安全、促進貿易互通、推動區域經濟協同發展等方面發揮著不可替代的作用。

未來,食品加工產業將繼續依靠科技創新提升產品質量和安全性,滿足多元化市場需求。老年食品市場和精準營養領域將有更大的發展空間。

一、行業現狀:消費升級與技術革新驅動下的結構性變革

中國食品加工行業正處于從規模擴張向高質量發展的關鍵轉型期。2025年行業總收入突破15.9萬億元,2020-2025年復合增長率達7.8%,成為全球食品工業增長的核心引擎。這一增長背后,是消費升級、技術創新與政策引導的三重驅動。

1.1 需求端:健康化與個性化重塑消費邏輯

健康需求爆發:消費者對低糖、低脂、高蛋白食品需求激增,功能性食品市場規模突破4358.5億元,益生菌飲品、代餐產品銷售額同比增長25%,有機認證產品溢價率達40%。

場景化消費崛起:預制菜市場在餐飲標準化、家庭小型化趨勢下持續擴容,2024年市場規模突破6000億元,同比增長18%,長三角、珠三角區域貢獻率超60%。

渠道變革加速:線上渠道占比提升至35%,直播電商、社區團購重塑消費場景,零食量販品牌“鳴鳴很忙”全國門店突破1萬家,推動行業進入“萬店時代”。 根據中研普華研究院撰寫的《2025-2030年“一帶一路”背景下國內外食品加工產業發展分析與投資戰略咨詢報告》顯示:

1.2 供給端:技術賦能與產業鏈重構

智能制造滲透:AI視覺檢測系統將產品瑕疵率降至0.01%,生產效率提升30%;機器人技術在包裝環節滲透率達45%,某頭部乳企通過自動化分揀線實現日處理量200萬件。

生物技術突破:生物酶解技術實現植物蛋白高效提取,某企業開發的玉米蛋白粉產品附加值提升3倍;UV滅菌技術延長果汁保質期30%,營養成分保留率提高15%。

循環經濟落地:玉米深加工企業通過副產物高值化利用,將玉米芯轉化為糠醛、木糖醇等產品,資源利用率提升至90%,碳排放強度下降25%。

二、市場規模與區域格局:從“產能競爭”到“價值競爭”

2.1 規模與增速:全球視角下的中國坐標

全球市場:2025年全球食品加工市場規模達52.13萬億美元,中國以28%的份額領跑,年復合增長率(CAGR)達8.5%,遠超全球5.3%的平均水平。

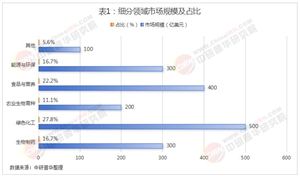

國內市場:細分領域呈現“三足鼎立”格局——農產品加工(占比46%)、食品制造(占比32%)、酒飲精制茶(占比22%)。其中,功能性食品、預制菜等高附加值領域增速超20%,成為行業增長新引擎。

2.2 區域分化:三大經濟圈引領產業升級

長三角:上海、浙江、江蘇三地貢獻全國食品加工產值的35%,聚焦高端預制菜、功能性食品研發。某企業通過“中央廚房+冷鏈物流”模式,實現長三角地區48小時達服務。

珠三角:廣東、福建依托跨境電商優勢,推動速凍食品、休閑零食出口。某零食品牌通過TikTok直播,將東南亞市場銷售額占比提升至25%。

成渝地區:四川、重慶依托農業資源優勢,發展火鍋底料、調味品產業。某企業通過發酵技術升級,將豆瓣醬生產周期縮短40%,產能提升2倍。

根據中研普華研究院撰寫的《2025-2030年“一帶一路”背景下國內外食品加工產業發展分析與投資戰略咨詢報告》顯示:三、未來市場展望:健康化、智能化與全球化的三重奏

3.1 技術驅動:從“工具革命”到“范式遷移”

AI大模型落地:2030年,80%的食品企業將部署AI研發平臺,實現從配方優化到風味預測的全鏈條智能化。某企業通過AI模擬技術,將新口味研發周期從1年壓縮至3個月。

合成生物學突破:細胞培養肉技術進入中試階段,某企業生產的“人造牛肉”成本降至傳統牛肉的1.5倍,計劃2030年實現量產。

區塊鏈溯源普及:2030年,90%的食品企業將接入區塊鏈追溯系統,某企業通過“一物一碼”技術,將產品召回時間從72小時縮短至4小時。

3.2 綠色轉型:從“合規要求”到“核心競爭力”

碳中和工廠:2030年,50%的頭部企業將建成零碳工廠,某乳企通過光伏發電、沼氣利用,實現單廠年減碳5萬噸。

綠色包裝革命:可降解包裝材料滲透率提升至60%,某企業開發的淀粉基包裝膜,成本較PLA降低40%,降解周期縮短至90天。

RCEP框架下,食品跨境電商B2B交易額年均增長30%,某企業通過“9710”模式,將東南亞市場物流成本降低25%。中國食品加工行業正經歷從“中國制造”到“中國智造”的跨越。

想了解更多食品加工行業干貨?點擊查看中研普華最新研究報告《2025-2030年“一帶一路”背景下國內外食品加工產業發展分析與投資戰略咨詢報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號