隨著環保意識的增強,生物基相容劑的應用越來越廣泛。生物相容劑因其環保性和可再生性,逐漸成為市場上的主流產品。

未來,相容劑行業將繼續向環保、高效、低成本的方向發展。隨著政策的推動和技術的進步,生物基相容劑的市場份額將進一步擴大。同時,跨國企業和中小企業在市場中的競爭格局也將發生變化,技術創新和產品差異化將成為企業競爭的關鍵。

在“雙碳”目標與高端制造升級的雙重驅動下,相容劑作為高分子材料改性的“隱形冠軍”,正迎來從“配角”到“主角”的跨越式發展。中研普華產業研究院最新發布的《2025-2030年中國相容劑行業競爭分析及發展前景預測報告》顯示,2025年中國相容劑市場規模預計突破120億元,較2020年增長近100%,年均復合增長率達13.7%。

一、市場發展現狀:從“傳統添加劑”到“戰略材料”

1.1 規模與結構:汽車與電子雙引擎驅動

2025年,中國相容劑行業呈現三大結構性特征:

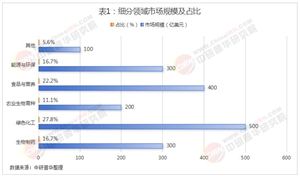

汽車輕量化爆發:新能源汽車產量突破3000萬輛,單車相容劑用量達1.5公斤,推動汽車領域市場規模突破47億元,占比39%;

電子電氣升級:5G基站建設、智能手機輕薄化趨勢下,電子電氣領域需求達40億元,占比33%,其中智能手機平均每部使用10克相容劑;

醫療健康新藍海:醫療器械小型化、便攜化需求推動醫療領域市場規模突破23億元,年增速達30%。

圖表1:2025年中國相容劑細分領域市場規模(億元)

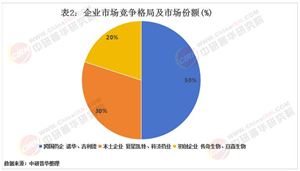

1.2競爭格局:從“外資主導”到“國產替代”

行業形成“三足鼎立”格局:

國際巨頭:陶氏化學、巴斯夫占據高端市場,尤其在醫療級相容劑領域市占率超60%;

本土龍頭:萬華化學、金發科技通過“樹脂合成-相容劑生產-終端應用”一體化模式,實現進口替代,其中金發科技高性能相容劑已進入特斯拉供應鏈;

新興勢力:鹿山新材、能之光等企業專注細分領域,如氫能儲運材料的超低溫相容劑、光伏組件的阻燃相容劑。

根據中研普華研究院撰寫的《2025-2030年中國相容劑行業競爭分析及發展前景預測報告》顯示:二、市場規模與趨勢分析:千億賽道的三大確定性增長引擎

2.1 政策紅利:從“環保壓力”到“綠色機遇”

雙碳目標:中國承諾2030年碳達峰,推動CO?基相容劑研發,搶占歐盟碳邊境調節機制(CBAM)政策紅利;

循環經濟:國家發改委要求2025年減少不可降解塑料40%,帶動生物基相容劑需求年增50%;

產學研支持:國家新材料產業規劃明確將相容劑列為關鍵材料,2025年研發資金投入超20億元。

2.2 消費升級:從“性能優化”到“功能賦能”

新能源電池:動力電池能量密度提升需求推動相容劑在隔膜改性、電解液添加劑等領域的應用,寧德時代、比亞迪等企業需求年增60%;

生物醫藥:基因編輯、細胞治療對材料生物相容性要求極高,推動醫用級相容劑市場規模突破20億元;

消費電子:折疊屏手機、AR眼鏡等新型設備對材料柔韌性、耐熱性需求激增,相容劑在OCA光學膠、散熱材料中的應用年增40%。

三、產業鏈深度剖析:從“單點突破”到“生態構建”

3.1 上游:原料創新與供應鏈安全

生物基原料:中石化建成全球最大聚乳酸生產基地,年產能達30萬噸,為生物基相容劑提供穩定原料;

CO?回收:萬華化學開發CO?基聚碳酸酯相容劑,每噸產品減少碳排放2.3噸;

回收塑料:金發科技通過反應型相容劑技術,將回收塑料改性為食品級材料,成本降低40%。

3.2 中游:制造與服務的“數智融合”

智能工廠:能之光建成全國首個相容劑“黑燈工廠”,生產效率提升50%,能耗降低30%;

服務創新:中研普華推出“相容劑+工藝優化”解決方案,幫助客戶將產品不良率從8%降至1.5%;

循環經濟:鹿山新材建成相容劑回收再利用體系,年處理廢料10萬噸,減排二氧化碳8萬噸。

3.3 下游:從“產品輸出”到“解決方案”

汽車行業:金發科技為蔚來汽車定制相容劑解決方案,使電池包重量減輕15%,續航提升10%;

醫療行業:中科院寧波材料所開發的相容劑應用于人工心臟瓣膜,生物相容性通過FDA認證;

建筑行業:東方雨虹推出相容劑改性防水涂料,使用壽命從10年延長至30年。

中國相容劑行業正站在從“輔助材料”向“戰略材料”轉型的歷史拐點。至2030年,行業將形成覆蓋研發、制造、服務的完整產業鏈,誕生千億級“相容劑科技綜合體”。

想了解更多相容劑行業干貨?點擊查看中研普華最新研究報告《2025-2030年中國相容劑行業競爭分析及發展前景預測報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號