康養產業是指以健康為核心,融合醫療、養老、養生、文旅、體育等多業態,通過專業化服務滿足全生命周期健康需求的綜合性產業。其核心價值在于應對人口老齡化趨勢、提升國民健康水平、激活銀發經濟潛力,同時推動醫療資源下沉、促進區域經濟轉型。作為“健康中國”戰略的重要載體,康養產業直接關聯民生福祉、消費升級及產業創新,成為資本布局大健康領域的核心賽道。

中國康養產業正處于歷史性發展機遇期。隨著人口老齡化加速(2024年60歲以上人口突破3.1億,占總人口22%)與居民健康意識提升,康養需求呈現爆發式增長。政策層面,《健康中國2030》《“十四五”健康老齡化規劃》等國家級戰略持續賦能,推動醫療、養老、旅游等產業深度融合。經濟結構轉型背景下,康養產業成為拉動內需的新引擎。

同時,中等收入群體擴大至4億人,催生多層次、高品質康養服務需求,涵蓋醫療養生、生態旅居、智慧健康管理等新興業態。技術創新與制度突破(如醫保目錄擴容、個人健康賬戶試點)進一步加速行業升級,康養產業逐步從“民生事業”向“朝陽產業”躍遷,成為全球應對老齡化挑戰的中國方案核心組成部分。

1. 醫療康養深度融合,全生命周期服務體系成型

未來十年,醫療與康養的邊界將進一步模糊。慢性病管理、術后康復、安寧療護等醫療場景將與康養服務深度整合,形成“預防-治療-康復-養老”閉環。例如,基因檢測、AI輔助診斷等技術將嵌入康養機構,實現精準健康干預。同時,醫養結合模式將從一線城市向縣域下沉,依托區域醫療中心構建“15分鐘康養圈”,覆蓋90%以上社區。

2. 智慧康養驅動效率革命,數字技術重構產業生態

物聯網、5G與大數據技術將重塑康養服務模式。智能穿戴設備實時監測生理指標、AI脈診儀輔助中醫診療、量子醫學檢測設備普及等技術應用,推動服務從“被動響應”轉向“主動干預”。智慧康養平臺通過整合醫療資源、家庭醫生、社區服務,實現“一站式”健康管理。

3. 區域協同與產業集群效應凸顯

國家七大城市群(京津冀、長三角、粵港澳等)將形成差異化康養產業集群。長三角聚焦高端醫療與金融康養,成渝城市群依托生態資源建設高原療愈基地,海南自貿港通過“醫療特區”政策吸引國際康養投資。區域協同機制將優化資源配置,破解東西部服務供給失衡問題。

4. 中醫藥康養崛起,文化賦能全球輸出

中醫藥現代化創新成為核心競爭力。藥食同源產品年產值超500億元,中醫技法標準化推動海外認可度提升。國內康養旅游目的地(如峨眉山、長白山)通過“文化+生態”模式,吸引日韓、東南亞高端客群,輸出中國特色康養范式。

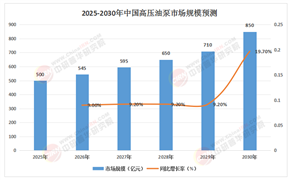

據中研產業研究院《2025-2030年中國康養產業發展趨勢及投資前景分析報告》分析:

康養產業前景展望

中國康養產業正站在時代變革的臨界點。人口結構變遷、政策紅利釋放與技術革命三重動力,推動其從邊緣補充走向經濟主賽道。短期內,行業將經歷洗牌與整合,缺乏核心競爭力的企業面臨淘汰;中長期看,擁有資源整合能力、科技創新基因與國際化視野的企業將主導市場格局。產業形態上,“康養+”模式(+文旅、+金融、+農業)將持續裂變,催生萬億級細分市場。社會價值層面,康養產業不僅是經濟增長引擎,更是實現共同富裕的重要抓手——通過普惠性服務縮小城鄉健康差距,通過綠色康養踐行“兩山理論”,通過文化輸出增強全球健康治理話語權。面向2035年,中國有望成為全球康養創新策源地,為人類健康福祉貢獻東方智慧。

盡管前景廣闊,中國康養產業仍面臨結構性挑戰:一是服務同質化嚴重,部分地區盲目復制“養老地產”模式,忽視本地資源稟賦;二是專業人才缺口達千萬級,護理師國際認證制度尚未普及;三是農村康養基礎設施薄弱,城鄉數字鴻溝亟待彌合。破解這些瓶頸需多維發力:政策端需細化土地供給與稅收優惠(如海南混合用地試點),市場端應鼓勵民企與外資參與競爭,技術端需加快量子醫學、再生醫療等原創技術轉化。此外,消費者教育至關重要,需培育全齡化健康消費習慣,從“治病付費”轉向“健康投資”理念。

未來十年,產業將從規模擴張轉向高質量發展,通過制度創新、科技賦能與全球化布局,構建覆蓋14億人口的康養服務網絡。

想要了解更多康養產業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國康養產業發展趨勢及投資前景分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號