隨著人工智能、大數據、區塊鏈等新興技術的快速發展,算力需求急劇增加,算力租賃市場應運而生并迅速崛起。在當今數字化浪潮洶涌澎湃的時代,算力作為數字經濟的核心驅動力,正日益成為支撐各行各業轉型升級的關鍵要素。

算力租賃作為一種靈活高效的算力資源配置方式,通過按需提供計算資源,極大地降低了企業的算力獲取門檻和運營成本,推動了算力市場的快速發展。

一、行業全景掃描:千億規模背后的增長引擎

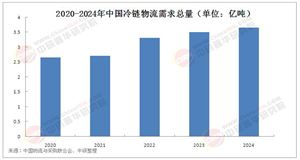

2025年,中國算力租賃行業正式邁入“千億時代”。根據中研普華產業研究院最新發布的《2025-2030年算力租賃行業市場調研與投資潛力預測報告》顯示,截至2024年底,中國算力租賃市場規模已突破1000億元,年復合增長率達20%,較2022年的995.6億元增長66.24%。這一增長背后,是AI大模型訓練需求爆發、垂直行業滲透率提升以及政策紅利釋放的三重驅動。

從需求端看,AI大模型訓練成為核心驅動力。互聯網巨頭(如百度、字節跳動)單次訓練需調用數千張GPU,推動智能算力需求年增74.1%。垂直領域同樣表現強勁:金融業(高頻交易、風控)占下游需求25%,AIGC領域增速超70%,醫療(基因分析)、智能制造(工業仿真)等場景需求激增。

從供給端看,區域分化加劇。華東(上海、江蘇)、華南(廣東)貢獻全國60%以上供給,廣東、浙江、江蘇三省因數字經濟發達占全國需求50%以上。然而,東部地區土地、電力資源緊張,西部綠電優勢未充分釋放,區域供需失衡問題凸顯。

二、產業鏈深度解構:從芯片到場景的價值鏈條

1. 上游:芯片與基礎設施的“雙軌并行”

算力芯片:GPU仍是主流,2025年市占率超80%,但ASIC芯片在推理場景占比從2023年的15%提升至30%,鴻博股份、蓮花健康等企業布局存算一體芯片研發。華為昇騰、寒武紀等國產芯片加速替代,市場份額提升至30%。

基礎設施:數據中心機架數從2018年的266萬增至2025年的802萬,PUE均值從1.5降至1.25(政策要求),液冷技術、余熱回收等方案普及。

2. 中游:服務商的“生態化”競爭

傳統云服務商:阿里云、騰訊云憑借用戶基礎和技術資源占據市場領先地位,提供從IaaS到PaaS的全棧服務。

央國企:中國電信、中國移動主導“東數西算”樞紐節點建設,承擔政策性算力調度任務。

跨界玩家:家電企業(美的)、車企(比亞迪)通過自建IDC切入市場,傳統IDC民企(世紀互聯)面臨轉型壓力。

3. 下游:場景驅動的“多元化”需求

AI大模型訓練:互聯網公司及科研機構占主導,單模型訓練成本超千萬元,算力租賃模式降低中小企業參與門檻。

垂直行業:金融業(高頻交易、風控)需求增速超50%,醫療(基因分析)單次計算任務耗時從數周縮短至數小時,智能制造(工業仿真)實現實時優化。

政府與城市項目:智慧城市、政務云推動公共領域算力采購,杭州發放每年2.5億元市級算力券補貼,采購國產算力服務補貼比例最高達45%。

根據中研普華研究院撰寫的《2025-2030年算力租賃行業市場調研與投資潛力預測報告》顯示:三、未來市場展望

1. 技術躍遷:從GPU壟斷到多元算力并存

ASIC芯片:在推理場景替代GPU,寒武紀思元590等國產芯片性能提升,成本降低40%。

量子算力:合肥、深圳啟動量子-經典混合算力租賃試點,探索藥物研發、金融風控等場景。

存算一體芯片:3nm以下制程良率提升,量產在即,降低對GPU依賴。

2. 邊緣計算:低時延場景的“爆發點”

5G+邊緣節點部署使2025年邊緣算力占比達20%,滿足工業仿真、自動駕駛等需求。例如,特斯拉在華部署邊緣計算節點,實現車輛數據實時處理。

3. 綠色算力:能效與成本的“平衡術”

政策要求2025年新建數據中心PUE≤1.25,再生能源使用率超50%。西部地區算力供給占比將從2025年的20%提升至2030年的35%,形成“東數西算”與“東數西存”協同格局。

中國算力租賃行業正從“規模擴張”邁向“價值深耕”。從ASIC芯片的國產替代到“東數西算”的區域協同,從量子算力的試驗探索到綠色算力的政策驅動,中國模式正在改寫全球算力產業的規則。

想了解更多算力租賃行業干貨?點擊查看中研普華最新研究報告《2025-2030年算力租賃行業市場調研與投資潛力預測報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號