通信行業是指圍繞用戶通信需求,提供通信產品和服務的行業,涉及數據傳輸和通信技術的研發、運營和服務。它包括電信運營商、通信設備制造商、通信網絡服務提供商等,涵蓋電話通信、互聯網通信、無線通信等多個領域。

中國通信行業歷經數十年跨越式發展,已從傳統電信服務向數字化、智能化的綜合信息服務體系轉型。自20世紀80年代移動通信技術引入以來,中國通信行業經歷了從1G模擬信號到5G萬物互聯的迭代,構建起全球規模最大的通信網絡基礎設施。政策層面,“寬帶中國”“新基建”等戰略持續賦能行業,推動光纖入戶、移動基站建設及網絡覆蓋優化。當前,5G商用加速落地,物聯網、云計算、人工智能等技術深度融合,通信行業不僅成為數字經濟的基石,更在工業互聯網、智慧城市等領域催生新業態。

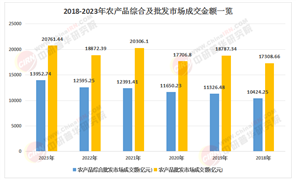

工業和信息化部最新數據顯示,2024年前4個月,電信業務收入累計完成5985億元,增速小幅回升;移動互聯網累計流量同比增長15.6%,5G、千兆光網、物聯網等新型信息基礎設施建設穩步推進。

截至今年4月末,5G基站總數達443.9萬個,占移動基站總數的34.9%。實現了“鄉鄉通5G”,行政村通5G比例達90%。具備千兆網絡服務能力的10G PON端口數達2960萬個,實現了“縣縣通千兆”。在此基礎上,啟動開展萬兆光網試點。重耕2G/3G/4G系統無線電頻率用于5G系統,5G網絡容量和信號覆蓋水平持續提升。算力設施布局進一步優化,規模持續擴大,在用算力中心標準機架數超過900萬。

在技術驅動下,通信行業呈現多維度變革特征。網絡建設方面,5G基站部署規模全球領先,重點城市實現深度覆蓋,農村及偏遠地區網絡覆蓋工程持續推進,千兆光纖網絡加速普及,為高清視頻、遠程醫療、自動駕駛等應用提供基礎支撐。業務模式層面,傳統語音與短信業務持續萎縮,數據流量消費成為核心增長點,云計算、大數據、工業互聯網等新興業務占比顯著提升,運營商從“管道提供商”向“綜合服務商”轉型。

市場競爭格局中,三大電信運營商通過差異化策略爭奪市場份額,中國移動依托規模優勢鞏固領先地位,中國電信與聯通深化合作探索5G共建共享,新興互聯網企業則通過邊緣計算、云網融合等創新業務開辟增量市場。與此同時,網絡安全、數據隱私保護等問題引發行業關注,推動安全通信技術與標準體系加速完善。

據中研產業研究院《2025-2030年中國通信行業深度發展研究與“十五五”企業投資戰略規劃報告》分析:

當前,中國通信行業正處于技術升級與產業變革的交匯點。一方面,5G應用從試點走向規模化,工業互聯網、車聯網等垂直領域需求激增,倒逼網絡切片、邊緣計算等技術進一步成熟;另一方面,6G研發已進入預研階段,量子通信、太赫茲通信等前沿技術探索為未來競爭儲備動能。行業面臨雙重挑戰:國際市場上,全球通信標準制定話語權爭奪加劇,關鍵技術“卡脖子”風險猶存;國內市場中,流量紅利趨緩與用戶需求多元化并存,運營商需在降本增效與創新投入間尋求平衡。

在此背景下,企業通過跨界融合、生態共建等方式構建競爭壁壘,例如電信運營商與互聯網企業合作開發云游戲、元宇宙等應用場景,設備商與垂直行業聯合打造智能制造解決方案,形成“技術+場景+生態”的立體化發展格局。

中國通信行業已邁入高質量發展階段,其發展軌跡折射出技術創新與市場需求的深度耦合。從基礎設施看,網絡覆蓋廣度與深度持續提升,為經濟社會數字化轉型筑牢底座;從業務形態看,傳統通信服務與新興數字服務并行,推動行業價值鏈條不斷延伸;從競爭格局看,頭部企業通過資源整合與模式創新鞏固優勢,中小企業則聚焦細分領域尋求突破。

未來,行業將呈現三大趨勢:一是技術融合深化,5G-A(5.5G)與AI、區塊鏈等技術交叉創新,催生更多高價值應用場景;二是綠色低碳轉型,通過節能設備、智能運維降低網絡能耗,響應“雙碳”目標;三是全球化布局加速,依托“一帶一路”倡議輸出通信建設經驗,參與國際標準制定提升全球話語權。在此進程中,政策引導與市場機制需協同發力,既注重核心技術攻關,亦需完善數據安全、行業監管等配套體系,推動中國通信行業在全球新一輪科技革命中實現從“跟跑”到“領跑”的跨越。

想要了解更多通信行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國通信行業深度發展研究與“十五五”企業投資戰略規劃報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號