電力濾波器行業是專注于研發、制造與應用諧波治理及無功補償設備的核心領域,其技術本質在于通過主動或被動方式濾除電網和用電設備中的有害諧波電流,改善電能質量,保障電力系統的安全、穩定與高效運行。

電力濾波器行業的產品廣泛應用于工業自動化、數據中心、軌道交通、新能源發電(如風、光電站并網)及醫療設施等關鍵領域,是現代電網“綠色化”、“智能化”轉型中不可或缺的技術支撐環節。隨著全球電氣化進程加速、高耗能非線性負載激增以及對電能質量的要求日益嚴苛,電力濾波器市場持續展現出強勁的內生性需求。

電力濾波器作為保障電力系統安全穩定運行的核心設備,其發展與全球能源結構轉型及電氣化進程緊密相關。隨著工業自動化、新能源發電、數據中心等高耗能非線性負載的激增,電網中諧波污染問題日益嚴峻,電能質量治理需求持續攀升。

中國電力濾波器行業歷經技術引進、消化吸收階段,逐步形成以有源濾波器(APF)為主導的多元化產品體系,應用場景從傳統工業領域向智能電網、新能源并網等新興領域延伸。在"雙碳"目標驅動下,電力系統綠色化、智能化轉型加速,電力濾波器行業正經歷從單一設備供應向系統化解決方案升級的關鍵階段,成為支撐能源轉型與產業升級的重要技術環節。

供給端:技術分化與產能調整并行

行業供給呈現明顯的梯隊化競爭格局。第一梯隊以國電南瑞、許繼電氣為代表的國有企業依托電網資源占據高端市場,聚焦動態諧波補償與智能化管理技術;第二梯隊民營企業如盛弘股份、科陸電子通過模塊化設計與定制化服務切入工業領域,形成差異化競爭優勢。技術路線方面,有源濾波器憑借動態響應優勢逐步取代傳統無源濾波器,成為市場主流,頭部企業加速布局碳化硅材料、數字孿生等前沿技術,推動產品向高功率密度、低損耗方向升級。

然而,產業鏈上游IGBT芯片、磁性材料等核心部件仍依賴進口,制約產能穩定性,部分企業通過垂直整合緩解供應風險,但高端產品產能不足與低端過剩的結構性矛盾依然突出。

需求端:場景擴展與認知提升并重

電力系統升級與新興產業爆發構成核心驅動力。智能電網建設對電能質量提出更高要求,新能源電站并網引發的諧波干擾問題推動APF在變電站、儲能系統中的滲透率提升;數據中心、新能源汽車充電樁等高能耗場景催生大功率濾波需求。需求呈現分層特征:高端市場注重動態響應與智能管理能力,中端市場強調性價比與適配性,低端市場則聚焦價格敏感型應用。

值得注意的是,用戶對濾波技術的認知不足導致部分場景需求未充分釋放,如中小制造企業仍傾向采用低成本無功補償裝置替代專業濾波器,市場教育與技術普及成為行業增長的潛在突破口。

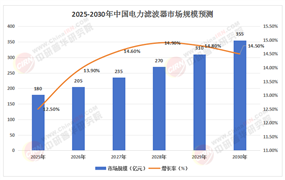

據中研產業研究院《2025-2030年中國電力濾波器行業市場供需調查與投資潛力研究報告》分析:

當前行業面臨短期供需錯配與長期結構優化的雙重挑戰。低端產品產能過剩與高端供給不足的矛盾凸顯,倒逼企業向高附加值領域轉型。定制化需求與規模化生產的平衡成為關鍵課題,工業場景的復雜性要求解決方案兼具靈活性與成本效益。

政策與市場的協同作用日益顯著,"雙碳"目標下各地實施的電能質量考核政策加速濾波設備普及,但行業標準迭代加速也迫使企業持續投入研發,中小廠商面臨合規性淘汰風險。未來,行業需重構以場景為導向的供給模式,通過技術融合與產業鏈協同實現從規模擴張向高質量發展的躍遷。

中國電力濾波器行業正處于技術升級與市場變革的交匯點。供給端的技術分化與產能調整深度呼應需求側的結構性變革,智能化、集成化成為產品升級的核心方向。政策驅動與市場剛性需求的雙重作用下,行業將加速突破核心元器件"卡脖子"問題,推動國產化替代進程。然而,產業鏈協同能力、核心技術自主化水平及用戶認知提升仍是制約行業發展的關鍵因素。

展望未來,隨著新能源并網比例提升與工業智能化改造深化,電力濾波器的應用場景將持續擴展,行業有望在保障電網安全、優化能源效率中發揮更重要作用,成為新型電力系統建設不可或缺的技術支撐。企業需在技術創新、市場細分與生態合作中尋找增長突破口,以應對全球能源轉型帶來的機遇與挑戰。

想要了解更多電力濾波器行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國電力濾波器行業市場供需調查與投資潛力研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號