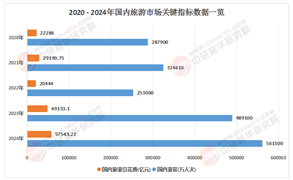

中國企業國有產權交易機構協會發布的《2024年度產權市場產權資源要素配置運行分析報告》顯示:2024年,全國產權市場交易規模創歷史新高,全年累計完成各類交易項目逾1.13億宗,成交總額達25.42萬億元,成交額同比略增0.16%。

產權交易產業是服務于各類財產性權利公開、規范、高效流轉的專業化市場體系,其核心功能在于破解非標資產估值定價難、信息不對稱性高、合規風險突出的交易困局。該產業以產權交易所/交易中心為組織載體,覆蓋企業股權、實物資產(房產/設備)、知識產權、環境權益(碳排放權)、金融債權、數據資產等多元異構權屬標的的交易全流程服務。

產權交易作為多層次資本市場的核心組成部分,其本質是通過市場化機制實現企業產權、知識產權、自然資源等要素的流轉與重組,進而優化資源配置。自1988年中國首家產權交易機構在武漢成立以來,行業歷經探索起步、規范發展至升級轉型三大階段。在深化國企改革、推動混合所有制經濟的政策背景下,產權交易市場逐步從區域性分散運作走向全國性協同發展,交易品類從傳統的資產股權拓展至金融資產、環境權益、數據要素等新興領域。

《2024年度產權市場產權資源要素配置運行分析報告》還顯示,2024年,資產股權類業務全年成交額合計1.99萬億元,其中產權轉讓、企業增資、資產轉讓三大主業成交額達1.46萬億元,進一步凸顯產權市場在服務國資國企改革關鍵環節中的作用。2024年,產權市場完成知識技術產權交易項目3.6萬宗,交易額2881.53億元,同比增長27.84%。

行業呈現“國有主導、民營補充”的競爭生態。國有交易平臺憑借政策資源與規模優勢占據主導地位,尤其在央企資產重組、地方國資整合中發揮核心作用;而新興民營平臺則依托技術創新切入細分市場,如知識產權交易、跨境資產撮合等領域,推動市場服務層次分化。區域發展呈現顯著不均衡,長三角、粵港澳大灣區依托經濟活力與開放政策形成高地,中西部則通過政策傾斜加速追趕,共同構建全國統一大市場的雛形。

據中研產業研究院《2025-2030年版產權交易產業政府戰略管理與區域發展戰略研究咨詢報告》分析:

當前,在數字經濟與綠色低碳轉型的雙重驅動下,產權交易已躍升為支撐實體經濟高質量發展的重要基礎設施。2024年產權市場共完成各類環境權交易項目超25萬宗,成交額372.96億元,其中完成碳排放權交易250.07億元,碳排放配額累計成交量2.55億噸。

行業呈現“國有主導、民營補充”的競爭生態。國有交易平臺憑借政策資源與規模優勢占據主導地位,尤其在央企資產重組、地方國資整合中發揮核心作用;而新興民營平臺則依托技術創新切入細分市場,如知識產權交易、跨境資產撮合等領域,推動市場服務層次分化。區域發展呈現顯著不均衡,長三角、粵港澳大灣區依托經濟活力與開放政策形成高地,中西部則通過政策傾斜加速追趕,共同構建全國統一大市場的雛形。

近年來,監管部門著力平衡“促創新”與“防風險”:一方面放寬數據產權、知識產權等新型標的準入限制;另一方面強化交易信息披露、資金監管等合規要求,嚴厲打擊虛假交易與市場操縱行為,為市場長期健康發展筑牢底線。

行業呈現“國有主導、民營補充”的競爭生態。國有交易平臺憑借政策資源與規模優勢占據主導地位,尤其在央企資產重組、地方國資整合中發揮核心作用;而新興民營平臺則依托技術創新切入細分市場,如知識產權交易、跨境資產撮合等領域,推動市場服務層次分化。區域發展呈現顯著不均衡,長三角、粵港澳大灣區依托經濟活力與開放政策形成高地,中西部則通過政策傾斜加速追趕,共同構建全國統一大市場的雛形。

當前行業正處于量變到質變的臨界點。一方面,市場規模持續擴張、技術紅利不斷釋放;另一方面,深層結構性矛盾日益凸顯:市場分割導致跨區域交易成本高企,部分地方保護主義阻礙要素自由流動;信息不對稱削弱中小投資者參與信心,尤其在新興產權品類中估值體系尚未成熟;服務同質化制約平臺競爭力,傳統交易機構在數字化轉型中面臨技術與人才短板。這些矛盾既構成當下發展瓶頸,亦為未來改革指明方向——唯有通過制度創新、技術融合與生態協同,才能突破增長天花板,真正釋放產權交易的市場價值。

(一)綠色化:從邊緣到主流的戰略轉型

綠色產權交易將從補充性業務升級為核心賽道。預計碳排放權交易規模將隨全國碳市場擴容而倍增,林業碳匯、海洋藍碳等新型環境權益產品加速證券化。政策層面,“ESG(環境、社會、治理)評價體系”與產權交易掛鉤機制有望建立,推動綠色資產獲得流動性溢價,吸引長期資本入場。

(二)智能化:技術重構交易全流程

AI深度應用:智能合約將自動化執行產權交割,機器學習模型實現資產精準定價與風險預警;

區塊鏈生態整合:構建跨區域產權登記聯盟鏈,解決確權難題,并探索數字產權(如NFT化知識產權)的跨境流通;

元宇宙場景延伸:虛擬空間內的數字資產拍賣、沉浸式工廠勘察等技術應用,將重塑客戶交互體驗。

(三)國際化:雙向開放提速

依托“一帶一路”倡議與自貿區政策,跨境產權交易迎來突破:外資機構獲準參股國內交易平臺,中資企業通過離岸產權市場并購海外技術資產。人民幣計價產權產品的國際化,以及與國際ESG標準的互認,將顯著提升中國在全球產權定價體系中的話語權。

(四)生態化:從平臺到價值鏈整合

頭部機構向“一站式服務商”轉型,通過并購律所、評估公司延伸服務鏈條,提供從產權評估、融資對接至重組咨詢的全周期解決方案。區域市場通過共建“交易聯盟”(如長江流域共同市場),打破數據壁壘,形成跨區域流動性池,最終構建覆蓋全要素、全鏈條的國家級產權交易網絡。

產權交易行業正經歷從規模擴張向質量提升的歷史性跨越。其發展現狀映射了中國要素市場化改革的階段性成果——交易品類持續豐富、技術底座逐步夯實、監管框架日益健全,為實體經濟注入高效配置資源的活力。然而,市場分割、信息壁壘與服務同質化等挑戰,提示行業仍需在制度協同與技術滲透中尋求破局之道。

想要了解更多產權交易行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年版產權交易產業政府戰略管理與區域發展戰略研究咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號