隨著居民財富的增加和金融知識的普及,投資者對互聯網理財的需求將持續增長。特別是在年輕一代中,互聯網理財已成為他們管理財富的重要方式。

金融科技的不斷創新將為互聯網理財市場帶來新的發展機遇。如區塊鏈技術的應用將提高交易的安全性和透明度;人工智能的應用將提升服務的智能化水平。

一、行業全景掃描:從“普惠金融”到“價值深耕”的跨越

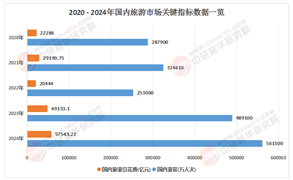

在數字經濟與金融科技深度融合的浪潮下,中國互聯網理財行業正經歷從“規模擴張”到“價值重構”的范式轉變。中研普華產業研究院最新發布的《2025-2030年中國互聯網理財市場現狀分析及發展前景預測報告》指出,截至2025年一季度末,中國互聯網理財市場規模已突破28萬億元,用戶規模超8億,成為全球最大的個人財富管理市場之一。這一成就的背后,是技術迭代、需求升級與監管創新的協同共振,推動行業從“流量驅動”向“生態驅動”升級。

中國互聯網理財行業的崛起,本質上是“金融普惠”與“科技賦能”的雙向奔赴。

二、市場規模與趨勢:從“百億級賽道”到“十萬億級生態”的爆發

2.1 規模增長:從“單一產品”到“全場景覆蓋”

中國互聯網理財市場已形成“貨幣基金主導、權益類產品擴容、創新產品突破”的立體化格局。中研普華產業研究院預測,2025年中國互聯網理財市場規模將突破30萬億元,2030年有望沖擊45萬億元,年復合增長率保持在10%-12%。這一增速背后,是三大引擎的協同驅動:

政策紅利釋放:資管新規過渡期結束,預期收益型產品規模持續壓縮,凈值型產品占比超95%;跨境理財通2.0版本擴容,粵港澳大灣區試點規模突破5000億元;養老目標基金線上化銷售規模達4.5萬億元,覆蓋超1億新中產人群。

市場擴容深化:權益類產品從“散戶主導”轉向“機構化”,公募基金規模突破28萬億元,超越銀行理財成為第一大資管品類;高凈值客戶互聯網理財參與度提升,人均資產管理規模(AUM)達82萬元,是整體用戶的6.8倍;三四線城市用戶滲透率突破40%,成為新增用戶核心來源。

國際接軌加速:QDII2試點啟動,個人年度購匯額度提升至10萬美元,跨境ETF規模突破5000億元;數字人民幣理財產品上線,支持實時跨境支付,成本降低60%;外資機構通過獨資或合資方式進入中國市場,例如貝萊德、先鋒領航等推出本土化智能投顧服務。

2.2 趨勢洞察:從“工具屬性”到“生態賦能”

未來互聯網理財競爭的核心,將從“產品比拼”轉向“生態構建”與“價值創造”。

智能化升級加速:AI投顧滲透率從2024年的18%提升至2030年的35%,算法迭代使個性化資產配置準確率提升至89%;區塊鏈技術應用于資產確權與交易清算,結算效率提升60%;元宇宙與虛擬資產理財場景萌芽,部分平臺推出數字藏品投資與虛擬地產理財服務。

全球化布局深化:中國互聯網理財平臺加速出海,螞蟻集團東南亞用戶數突破1億,年交易額超500億美元;騰訊理財通與新加坡星展銀行合作,推出跨境財富管理服務;行業龍頭通過收購海外資管公司或申請海外牌照,構建全球資產配置能力。

綠色金融崛起:ESG主題理財產品規模突破2萬億元,年化增速達25%;碳中和相關產品占新發產品的28%,例如某平臺推出的“碳中和主題基金”年化收益超8%;監管鼓勵綠色投資,對符合標準的理財產品給予稅收優惠與資本占用減免。

普惠金融深化:央行數字貨幣(DCEP)普及使小額理財門檻降至1元起投;農村地區互聯網理財用戶年增速超30%,部分平臺推出“鄉村振興理財包”,支持縣域經濟發展;智能投顧通過游戲化設計降低認知門檻,Z世代用戶日均打開APP次數達4.2次。

三、產業鏈剖析:從“線性鏈條”到“價值網絡”

3.1 產業鏈結構:從“產品發行”到“全生命周期服務”

根據中研普華研究院撰寫的《2025-2030年中國互聯網理財市場現狀分析及發展前景預測報告》顯示:互聯網理財產業鏈涵蓋上游資產供給、中游平臺運營、下游用戶服務三大環節,并與多產業深度融合:

上游:包括銀行、證券、基金、保險等金融機構,以及非標資產、另類投資等創新標的。例如,銀行理財子公司主導線上平臺,管理規模占比超50%;私募基金通過互聯網渠道拓展高凈值客戶,管理規模年增速超20%。

中游:聚焦平臺運營、技術賦能與合規風控。例如,螞蟻財富構建“支付+場景+理財”生態閉環,用戶留存率達73%;天天基金網通過AI算法優化基金推薦,用戶復購率提升至65%;監管科技(RegTech)投入年均增長30%,穿透式監管使產品透明度提升60%。

下游:覆蓋個人投資者與機構投資者。個人投資者以Z世代與銀發族為主,追求便捷性、社交化與低門檻;機構投資者包括企業年金、保險公司、主權基金等,注重長期配置與風險分散。例如,某企業年金通過互聯網平臺配置跨境ETF,實現年化收益超7%。

3.2 競爭格局:從“頭部壟斷”到“生態競爭”

中國互聯網理財市場競爭呈現“頭部集中、腰部崛起、尾部分化”的格局:

頭部機構:依托資源與技術優勢,主導核心業務。例如,螞蟻集團、騰訊理財通、京東金融等巨頭占據65%市場份額,通過“千人千面”推薦系統與全場景服務提升用戶粘性;銀行理財子公司依托母行資源,推出高凈值客戶專屬產品,管理規模突破2萬億元。

腰部機構:通過差異化競爭突圍。例如,垂直平臺陸金所聚焦智能投顧,用戶AUM年增速超30%;區域性銀行通過“本地化服務+線上化運營”拓展縣域市場,客戶滲透率提升25%。

尾部機構:面臨生存壓力,部分機構通過并購重組整合資源。例如,P2P平臺數量從高峰期的6000余家銳減至不足百家,行業集中度CR5達62%。

中研普華產業研究院認為,未來屬于掌握核心技術、布局新興賽道、構建生態閉環的協同化集團。企業需聚焦技術創新、場景融合、可持續發展三大方向,通過合理的項目選址、科學的規劃方案設計、多元化的投資融資模式選擇以及高效的風險管理策略,把握中國互聯網理財市場的巨大市場機遇,實現長期穩定的投資回報。

想了解更多互聯網理財行業干貨?點擊查看中研普華最新研究報告《2025-2030年中國互聯網理財市場現狀分析及發展前景預測報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號