2025年智慧校園行業發展趨勢及產業投資報告

智慧校園是綜合運用人工智能、物聯網、云計算、大數據等新一代信息技術,構建具備智能互聯基礎設施、新型教學環境、便捷創新服務及高效管理決策的數字化空間。其核心目標是通過技術賦能提升教學質量、優化師生體驗并培養高素質人才。

一、行業現狀分析

1. 市場規模與增長

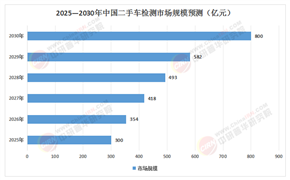

截至2025年,中國智慧校園市場規模已突破3000億元,較2023年增長近3倍。政策紅利與技術迭代驅動行業進入爆發期:

政策驅動:教育部等六部門將智慧校園納入教育新基建范疇,25個省份在“十四五”規劃中明確建設目標。

技術突破:5G+XR技術實現萬人級并發考試零卡頓,AI體育課堂使學生體能達標率提升25%。

需求升級:疫情后教育數字化轉型加速,學校對個性化教學、無邊界校園等需求激增。

2. 競爭格局與市場主體

頭部企業主導:華為、騰訊、阿里、海康威視等科技巨頭占據超60%市場份額,提供定制化解決方案。

垂直領域深耕:

教育信息化企業:如新開普電子聚焦校園管理信息化,復用中臺技術拓展多元化場景。

硬件廠商:希沃連續12年蟬聯交互智能平板市占率第一,教學應用覆蓋800萬教師。

運營商:中國移動“晉享云課堂”通過5G+雙師模式覆蓋232所學校,師生互動延遲低于200毫秒。

區域差異:華東、華北、中部地區為建設主力,但西部省份通過專項貸款加速追趕。

二、發展趨勢分析

1. 技術融合驅動深度智能化

AI+教育:

智能教案生成:基于教學大綱與知識圖譜自動生成課件,減輕教師負擔。

虛擬教師:通過自然語言處理技術實現24小時在線答疑。

5G+XR:

全息虛擬實訓:在醫學、工程等領域提供沉浸式操作體驗。

3D虛擬招聘會:實現企業HR與學生實時互動,簽約效率提升30%。

2. 個性化教育成為核心方向

精準教學:通過學業大數據分析學生薄弱環節,推送個性化題庫與學習路徑。

自適應學習:AI系統根據學生答題情況動態調整難度,實現“千人千面”教學。

3. 開放共享與生態共建

跨校選課:區塊鏈技術助力學分互認,打破物理邊界。

家校共育:通過移動端應用實時同步學生表現,形成教育合力。

4. 安全體系向主動防御升級

AI威脅檢測:將攻擊識別率提高至99.5%,防范勒索軟件與數據泄露。

隱私計算:在保護數據隱私的前提下實現跨機構協同分析。

三、產業投資機會與風險

據中研普華產業研究院《2025-2030年中國智慧校園行業深度發展研究與“十五五”企業投資戰略規劃報告》分析:

1. 重點投資領域

智慧教室解決方案:包括智能黑板、錄播系統與互動平臺,市場規模預計2025年突破500億元。

教育大數據平臺:通過數據中臺整合教學、管理、科研等多源數據,賦能科學決策。

綠色校園技術:智能能源管理系統、光伏建筑一體化等項目享受政策補貼與碳交易紅利。

2. 技術投資優先級

短中期(2025-2027):聚焦AI算法優化與5G網絡部署,提升系統響應速度與用戶體驗。

長期(2028-2030):布局量子通信、腦機接口等前沿技術,探索教育新范式。

3. 核心風險

數據安全風險:校園數據涉及未成年人隱私,一旦泄露將引發法律與輿論危機。

技術迭代風險:若未能及時跟進AI、XR等技術發展,可能導致解決方案過時。

資金壓力:智慧校園項目投資周期長、回報慢,需警惕地方政府財政緊縮影響。

四、投資策略與建議

聚焦頭部企業:優先投資華為、騰訊等具備技術壁壘與生態整合能力的廠商。

關注區域政策:布局中西部省份專項貸款支持的項目,享受財政貼息與稅收優惠。

探索輕資產模式:通過SaaS服務降低學校初期投入,實現快速復制與規模化擴張。

強化產學研合作:與高校共建聯合實驗室,推動AI教育、XR教學等場景落地。

2025年中國智慧校園行業在政策、技術與需求的三重驅動下,正從“基礎設施普及”邁向“深度融合創新”階段。未來,行業將呈現“技術驅動教育變革、數據賦能精準管理、生態重構教育邊界”三大趨勢。投資者需把握技術迭代窗口期,布局具備核心競爭力的企業,同時警惕數據安全與資金壓力風險。隨著教育新基建的持續推進,智慧校園有望成為推動教育公平與質量提升的關鍵力量。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年中國智慧校園行業深度發展研究與“十五五”企業投資戰略規劃報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號