園林綠化苗木產業作為城市生態建設與人居環境改善的重要基礎,近年來在政策支持與市場需求的雙重驅動下快速發展。然而,其發展過程中暴露出生產結構不合理、技術含量低、市場無序競爭等問題。

生產結構與區域分布

根據中研普華產業研究院的《2024-2029年園林苗木行業市場深度分析及發展規劃咨詢綜合研究報告》顯示,當前我國園林苗木產業呈現“區域化、專業化、市場化”特征,但發展不均衡。例如,北京、山東、杭州等地的苗木生產以“公司+農戶”模式為主,形成規模化生產體系;而部分中小城市仍以家庭作坊式經營為主,生產效率低且產品標準化程度不足。此外,苗木種類繁多,但鄉土樹種利用率低,國外引種依賴度高,導致民族種業資源匱乏。

技術與管理水平

生產技術落后是行業共性問題。多數苗圃仍采用傳統育苗方式,容器育苗雖逐步推廣,但技術標準化程度不足,導致苗木質量參差不齊。同時,生產管理粗放,缺乏科學規劃,導致資源浪費與成本上升。

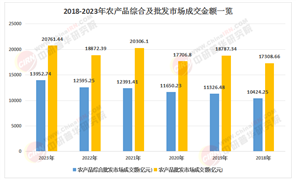

市場與流通體系

市場競爭無序、信息閉塞是制約產業發展的關鍵因素。部分企業為追求短期利益,盲目擴大生產規模,導致產品結構失衡,優質苗木稀缺。此外,銷售網絡不健全,流通渠道單一,限制了市場規范化發展。

政策與科研支持

政府在產業扶持方面的作用日益凸顯。例如,昌邑市通過政策引導,推動苗木產業規模化、標準化發展,形成“三帶六區”布局。然而,科研投入不足仍是短板,新品種培育與技術引進滯后,制約了產業轉型升級。

企業經營模式差異

當前行業競爭格局呈現“多元化”趨勢。大型企業通過規模化經營與品牌建設占據市場主導地位,而中小型企業則面臨生存壓力。例如,蘇州以木瀆藏書花木城為核心,構建“區域化、專業化、市場化”產業帶,形成以龍頭企業帶動的市場格局。相比之下,部分中小苗圃因資金、技術、管理能力不足,難以形成競爭優勢。

區域發展不平衡

東部沿海地區(如山東、江蘇)因政策支持、交通便利和市場需求旺盛,苗木產業起步早、規模大;而中西部地區則因基礎設施薄弱、資金短缺,發展相對滯后。例如,南寧市苗圃數量雖增長,但小、中型苗圃占比高,難以形成集約化經營。

國際競爭壓力

國內苗木產業在國際市場上競爭力不足,主要表現在產品附加值低、品牌影響力弱。盡管部分企業通過引進國外技術(如北美復葉槭、歐美海棠等)提升產品附加值,但整體國際競爭力仍需加強。

生產標準化與集約化

未來苗木產業將向“高標準、規模化、專業化”方向發展。容器育苗、機械化種植等技術將逐步普及,以降低生產成本并提高效率。同時,企業需通過“公司+農戶”模式整合資源,實現集約化經營。

產品多樣化與品牌化

隨著城市綠化需求的多樣化,苗木產品將向特色化、精品化轉型。例如,生態修復項目對鄉土樹種需求增加,綠色廊道建設推動特色苗木(如秋葉植物、彩葉植物)發展。品牌建設將成為競爭關鍵,企業需通過質量提升與市場推廣打造差異化優勢。

市場規范化與信息化

市場流通體系將逐步完善,通過建立統一的行業標準與銷售平臺,減少無序競爭。同時,信息化技術(如大數據、電商平臺)將優化供需匹配,提升流通效率。例如,昌邑市通過搭建信息服務平臺,推動苗木產業數字化轉型。

政策與生態導向

在“生態文明建設”背景下,苗木產業將與鄉村振興戰略深度融合。政府需加大政策扶持,推動產學研結合,培育新型職業農民,提升產業附加值。此外,園林廢棄物資源化利用(如作為土壤改良劑)將成為技術攻關重點。

市場需求持續增長

城市化進程加快與人民生態意識提升,將推動園林綠化苗木需求長期增長。公共園林綠地、生態修復、森林城市建設等項目,為苗木產業提供廣闊市場空間。

技術與資本驅動創新

企業通過引進新技術(如基因育種、智能溫室)與資本投入,將加速產業升級。例如,昌邑市通過建設北方綠化苗木博覽園,提升品牌影響力。

區域協同發展機遇

中西部地區可通過政策傾斜與產業轉移,承接東部產業外溢,形成差異化競爭格局。例如,南寧市通過“十里花卉長廊”建設,帶動苗圃數量增長。

風險與挑戰

土地資源緊張、勞動力成本上升、市場波動等風險仍需警惕。企業需通過多元化經營與風險管控機制應對挑戰。

欲了解園林綠化行業深度分析,請點擊查看中研普華產業研究院發布的《2024-2029年園林苗木行業市場深度分析及發展規劃咨詢綜合研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號