在制造業高端化轉型與全球碳中和目標的雙重驅動下,化工裝備行業正經歷從“規模擴張”到“質量躍升”的歷史性變革。作為化工產業鏈的核心支撐,化工裝備不僅承載著工藝實現、安全生產的基礎功能,更成為推動流程工業智能化、綠色化轉型的關鍵載體。

一、化工裝備行業市場發展現狀分析

1.1 核心技術攻堅:從“跟跑”到“領跑”

高端化工裝備領域長期面臨“卡脖子”技術封鎖,但近年來,行業通過自主創新實現關鍵突破。大型壓縮機組、精密反應釜、智能控制系統等核心產品國產化率顯著提升。例如,某企業研發的百萬噸級乙烯裂解爐,通過流場優化與材料創新,使熱效率大幅提升;另一企業開發的智能控制閥,通過自診斷算法實現故障預測準確率大幅提升。這種從“設備制造”到“技術供給”的轉型,標志著行業正式進入創新驅動發展階段。

1.2 產品迭代升級:從“通用裝備”到“專用解決方案”

下游化工行業對裝備性能的要求日益精細化,倒逼企業從“標準化產品”向“定制化方案”轉型。針對新能源材料生產的特種裝備需求激增,如鋰電池隔膜生產線、光伏級多晶硅還原爐等;生物化工領域的無菌反應系統、連續流反應器等高端裝備實現進口替代;而危化品生產領域的本質安全型裝備,如微通道反應器、全封閉輸送系統,則成為行業新寵。這種需求端的結構性變化,要求企業從“單機供應”轉向“系統集成”。

1.3 綠色轉型:從“末端治理”到“全生命周期減碳”

在“雙碳”目標約束下,化工裝備行業的環保壓力轉化為綠色轉型動力。清潔生產裝備加速普及,如廢氣焚燒爐、污水深度處理裝置等成為新建項目標配;節能型裝備迭代升級,如磁懸浮離心壓縮機、高效換熱器等通過能效提升降低運行成本;而碳捕集利用與封存(CCUS)技術的裝備化,則為行業深度脫碳提供了解決方案。例如,某企業開發的二氧化碳吸附塔,通過變溫吸附技術實現高純度回收。

2.1 需求驅動:從“產能擴張”到“質量升級”

化工裝備的需求驅動正在發生根本性轉變。傳統化工領域雖仍占主導,但新能源、新材料、生物醫藥等新興產業的增量需求日益凸顯。例如,動力電池材料生產對高溫反應釜、精密過濾系統的需求激增;可降解塑料產業帶動雙螺桿擠出機、分子蒸餾裝置等裝備的應用;而電子化學品領域則對超純水制備系統、高精度計量泵提出更高要求。這種需求端的結構性變化,倒逼化工裝備企業從“規模競爭”轉向“價值競爭”。

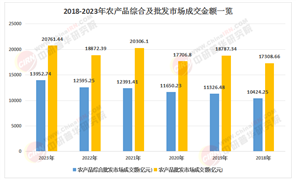

根據中研普華產業研究院發布的《“十四五”化工裝備行業發展形勢研究及“十五五”規劃期內企業投資趨勢預測報告》顯示:

2.2 區域格局:從“東部集中”到“多極發展”

化工裝備的市場布局呈現“東強西進、內外聯動”的特征。東部沿海地區因化工園區密集、外資企業集中,對高端裝備的需求持續旺盛;中西部地區則在“產業轉移”與“資源稟賦”雙重驅動下,成為新的增長極。例如,某企業在西部建設的智能裝備基地,就近配套當地煤化工項目;另一企業則針對東南亞市場需求,在越南設立生產基地。

2.3 產業鏈整合:從“單兵突進”到“生態協同”

化工裝備行業的競爭已從單一環節轉向全鏈條協同。頭部企業正通過“設計-制造-服務-運維”的全生命周期模式,構建競爭壁壘。例如,某企業通過收購工程設計院,實現從裝備供應到工藝包開發的跨越;另一企業則通過搭建工業互聯網平臺,提供遠程運維、預測性維護等增值服務。這種生態化布局不僅提升了客戶粘性,更推動了行業的標準化與規范化。

3.1 技術前沿:從“數字賦能”到“智能自主”

化工裝備的技術演進呈現兩大趨勢:一是智能制造升級,如通過工業大數據優化加工參數,利用數字孿生技術實現虛擬調試;二是核心部件國產化,如高速軸承、特種密封件等“卡脖子”環節的技術突破。例如,某企業正在研發的“智能反應釜”,可實時監測反應進程并自動調整工藝條件;另一企業則通過產學研合作,開發出耐腐蝕、耐高溫的特種合金材料。

3.2 產業生態:從“國內競爭”到“全球協作”

化工裝備企業的競爭已從國內市場轉向全球價值鏈。頭部企業正通過“技術輸出+標準制定”構建國際影響力。例如,某企業承建的東南亞石化項目,帶動成套裝備出口;另一企業則通過參與國際標準制定,提升在高端市場的議價能力。這種從“產品出口”到“技術授權”的轉型,使中國化工裝備行業成為全球產業鏈的重要一環。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《“十四五”化工裝備行業發展形勢研究及“十五五”規劃期內企業投資趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號