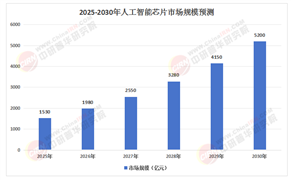

中國傳送帶行業作為制造業與物流業的核心支撐,正經歷從傳統工業配角向智能物流與柔性生產核心的轉型。在智能制造、綠色制造與產業升級的驅動下,行業技術迭代加速,應用場景持續拓展。

一、行業發展現狀分析

(一)技術驅動下的產業升級

根據中研普華研究院《2025-2030年中國傳送帶行業市場全景調研及投資價值評估研究報告》顯示,傳送帶行業的技術革新呈現三大方向:

智能化轉型:通過集成傳感器、驅動器與控制器,傳送帶實現實時監控、故障預警與自適應調節。例如,在新能源汽車工廠中,智能傳送帶與協作機器人協同作業,實現電池模組的自動上下料與精密裝配,生產效率提升顯著。

綠色化發展:生物基材料、可降解材料的應用推動傳送帶環保升級,節能型驅動系統與低能耗輸送技術使能耗降低。此外,廢舊傳送帶的再生利用技術使材料回收率大幅提升。

柔性化生產:數字化設計平臺支持快速定制化方案,企業可根據客戶需求提供遠程調試、在線升級等服務。例如,某企業開發的模塊化傳送帶系統,通過熱插拔技術將產線停機時間大幅縮短,成為高端制造領域的標配。

(二)政策紅利與市場需求共振

國家層面持續推動智能制造與綠色制造戰略,為傳送帶行業提供政策支撐。例如,“十四五”規劃明確提出支持輸送設備智能化改造,環保法規升級倒逼企業開發節能型產品。下游應用領域中,智能物流、新能源汽車、冷鏈物流等新興行業對傳送帶的需求激增,傳統制造業的自動化升級亦推動行業規模擴張。

二、供需情況分析

(一)需求端:多元化場景驅動增長

傳送帶的應用場景已從傳統工業延伸至新興領域:

智能物流:快遞分揀中心對高速、高精度傳送帶的需求持續增長,單條分揀線日均處理量突破百萬件,推動傳送帶向“超高速+智能識別”方向升級。

新能源汽車:電池模組、電機等核心部件的精密裝配要求傳送帶具備“零振動+毫米級定位”能力,催生特種傳送帶需求。

冷鏈物流:-30℃至常溫的寬溫域輸送需求,推動耐低溫、防結霜特種傳送帶的研發與應用。

傳統工業:煤炭、鋼鐵、水泥等行業對耐磨損、耐高溫傳送帶的需求穩定,設備更新換代周期縮短進一步釋放市場潛力。

(二)供給端:技術壁壘與產能優化并行

技術壁壘提升:智能傳送帶、特種材料等領域的研發需跨學科技術整合,本土企業通過產學研合作加速技術突破。例如,某企業研發的AI視覺系統可自動識別并剔除不合格品,提升生產良率。

產能結構優化:頭部企業通過并購重組擴大規模,中小企業聚焦細分領域形成差異化競爭。例如,某企業專注食品級傳送帶研發,通過高衛生標準認證占據細分市場主導地位。

供應鏈韌性增強:本土企業通過規模化生產與供應鏈優化,降低制造成本,提升國際競爭力。例如,某企業在東南亞設立生產基地,縮短交付周期并規避貿易壁壘。

三、競爭格局分析

(一)市場集中度提升

中國傳送帶行業呈現“三梯隊”競爭格局:

第一梯隊:國際巨頭如德國西門子、日本普利司通等占據高端市場,憑借技術積累與品牌優勢主導特種傳送帶領域。

第二梯隊:本土領軍企業通過技術突破與產能擴張,在中高端市場與國際品牌正面競爭。例如,某企業開發的“零停機傳送帶”系統,通過模塊化設計將產線停機時間大幅縮短,獲得新能源汽車工廠批量訂單。

第三梯隊:中小企業聚焦細分領域,如礦用重型傳送帶、食品級傳送帶等,通過定制化服務與快速響應滿足特定需求。

(二)跨界競爭加劇

智能物流企業、工業機器人企業等跨界者加速入局,推動傳送帶行業從“設備銷售”向“系統集成+服務”轉型。例如,某物流企業通過整合傳送帶、AGV與立體倉庫,提供智能倉儲整體解決方案,搶占市場份額。

(一)技術驅動型領軍企業

以某本土企業為例,其通過以下策略實現市場突破:

研發投入:每年將營收的投入研發,聚焦智能控制、新材料與節能技術。

生態合作:與高校、科研機構共建聯合實驗室,推動產學研成果轉化。

全球化布局:在東南亞、中東設立生產基地,服務當地制造業與物流業需求。

(二)細分領域隱形冠軍

某中小企業專注礦用重型傳送帶研發,通過以下策略形成競爭優勢:

定制化服務:根據礦山工況提供耐磨損、抗沖擊的特種傳送帶,使用壽命大幅提升。

快速響應:建立區域服務中心,縮短交付周期并降低維護成本。

品牌建設:通過國際認證提升產品公信力,出口量持續增長。

五、行業發展趨勢分析

(一)智能化與集群協同

傳送帶將與AGV、機器人、立體倉庫等設備實現無縫對接,形成“智能物流網絡”。例如,在新能源汽車工廠中,傳送帶與協作機器人協同作業,實現生產全流程自動化。

(二)綠色化與循環經濟

生物基材料、可降解材料的應用將推動傳送帶環保升級,廢舊傳送帶的再生利用技術將形成閉環產業鏈。例如,某企業開發的再生橡膠傳送帶,性能接近原生材料,成本降低。

(三)服務化與生態競爭

傳送帶企業將從單一產品供應商向系統集成商轉型,提供預測性維護、遠程運維等增值服務。例如,某企業通過物聯網平臺實時監控傳送帶運行狀態,提前預警故障并優化參數,降低客戶停機損失。

六、投資策略分析

(一)聚焦核心賽道

智能傳送帶:關注具備AI能力、集群協同能力的產品,尤其是與工業互聯網、5G技術深度融合的解決方案。

綠色傳送帶:布局生物基材料、節能型驅動系統等領域,滿足“雙碳”目標下的市場需求。

新興領域:關注冷鏈物流、智慧礦山、新能源等高增長賽道,挖掘細分場景需求。

(二)評估企業競爭力

技術儲備:優先選擇研發投入高、專利布局完善的企業,尤其是掌握核心材料與智能控制技術的企業。

成本控制:關注供應鏈優化能力與規模化生產水平,選擇制造成本低、交付周期短的企業。

跨界壁壘:評估企業在系統集成、數字化服務等方面的能力,選擇具備生態競爭力的企業。

(三)規避潛在風險

技術迭代風險:避免投資技術路徑單一、創新能力不足的企業。

成本壓力風險:關注原材料價格波動、人工成本上升對企業利潤的影響。

跨界競爭風險:警惕智能物流企業、工業機器人企業等跨界者的降維打擊。

如需了解更多中國傳送帶行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國傳送帶行業市場全景調研及投資價值評估研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號