基礎化工原料行業涵蓋純堿、燒堿、氯堿、乙二醇、甲醇、水玻璃、液氨等關鍵產品,是支撐現代工業體系的核心環節。其生產過程涉及高溫高壓反應、復雜工藝鏈,對能源消耗和環境污染具有顯著影響。近年來,隨著環保法規趨嚴、新能源技術突破及下游產業升級,行業正從粗放型向精細化、綠色化轉型。例如,氯堿行業通過產業鏈延伸開發精細化工產品,乙二醇生產轉向煤化工路線以降低石油依賴,而甲醇則因清潔替代能源屬性成為新興增長點。

1. 技術與工藝升級

據中研普華產業研究院的《2024-2029年中國基礎化工原料行業深度調研及投資機會分析報告》分析,基礎化工原料的生產技術持續優化,以提升效率并降低能耗。例如,電石行業通過自動無功補償裝置減少電能浪費,純堿行業采用節能蒸餾技術降低原料消耗,而乙烯制備甲基丙烯酸甲酯(MMA)的工藝中,羥醛縮合反應催化劑的開發成為關鍵突破方向。此外,煤制乙二醇技術因原料廣泛性和環保優勢,逐步替代傳統石油路線,成為國內產能擴張的主力。

2. 環保與安全挑戰

行業面臨嚴格的環保監管。液氨泄漏事故頻發,要求企業加強儲存運輸環節的防泄漏措施;氯堿行業因副產物多、污染嚴重,需通過產業鏈延伸(如氯化氫深度加工)實現資源循環利用。同時,能耗高企的問題迫使企業轉向節能技術,如神馬氯堿公司通過總成本領先戰略應對產能過剩壓力。

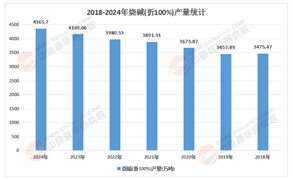

3. 產能與市場供需矛盾

我國基礎化工原料產能規模龐大,但結構性矛盾突出。例如,乙二醇進口依存度長期維持在70%左右,而甲醇產能雖居全球首位,卻面臨下游需求不足的困境。此外,氯堿行業產能過剩問題加劇,部分企業因盲目擴張導致投資回報率下降,亟需通過技術升級和產品差異化突圍。

1. 國內企業主導,區域集中度高

國內企業占據主導地位,但區域分布不均。氯堿企業如神馬氯堿、東大化工依托資源稟賦和政策支持,形成區域產業集群;而中小型企業則面臨技術壁壘和成本壓力,需通過技術創新(如催化劑研發)提升競爭力。此外,家族式管理企業在快速擴張后暴露出管理缺陷,需向規范化、標準化轉型。

2. 國際競爭加劇

國際巨頭通過技術封鎖和資本輸出搶占市場。例如,歐美企業在MMA合成路線的專利壁壘較高,而國內企業通過乙烯路線優化和催化劑國產化逐步縮小差距。同時,新興市場國家(如印度、東南亞)的產能擴張對國內企業形成替代壓力。

3. 產業鏈協同與分化

行業競爭呈現“強鏈”與“弱鏈”并存的格局。氯堿企業通過延伸產業鏈(如開發農藥、醫藥中間體)增強抗風險能力,而單一原料生產者則因產品同質化嚴重陷入價格戰。此外,新能源產業的崛起催生化工新材料需求,為細分領域企業帶來新機遇。

1. 綠色低碳轉型

環保政策驅動行業向綠色化發展。例如,煤制乙二醇技術因碳排放較低,成為替代石油路線的首選;而可降解材料(如聚乳酸)的興起,推動L-乳酸等基礎原料的生物基替代。此外,氯堿行業通過副產物回收和清潔能源替代,探索循環經濟模式。

2. 技術創新驅動競爭

技術創新將成為核心競爭力。MMA合成中羥醛縮合反應催化劑的優化、甲醇清潔替代技術的突破,以及水玻璃生產工藝的智能化升級,均需依賴科研投入。同時,企業需通過產學研合作加速技術轉化,如神馬氯堿通過SWOT分析明確差異化戰略方向。

3. 新興領域拓展

新能源與新材料產業的快速發展為行業開辟新賽道。例如,甲醇作為氫能載體,其在交通燃料和儲能領域的應用潛力巨大;而化工新材料(如高性能樹脂、特種化學品)的市場需求增長,將帶動基礎原料的高端化轉型。

4. 全球化布局與區域合作

國際競爭促使企業加速全球化布局。國內企業通過“一帶一路”沿線國家的資源開發(如鹵水資源)和產能輸出,分散風險并拓展市場。同時,區域合作(如中歐綠色化工產業園)有望緩解產能過剩問題,提升國際競爭力。

欲了解基礎化工原料行業深度分析,請點擊查看中研普華產業研究院發布的《2024-2029年中國基礎化工原料行業深度調研及投資機會分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號