在資本市場深化改革與金融工具創新的雙重驅動下,融資融券業務已成為全球證券市場不可或缺的信用交易機制。作為連接資金供需雙方的重要橋梁,融資融券不僅為投資者提供了杠桿交易與風險對沖的工具,更通過價格發現與流動性注入功能,推動資本市場效率的提升。

一、融資融券行業發展現狀分析

1. 政策監管:從規則完善到動態平衡

近年來,全球監管機構對融資融券業務的監管框架持續優化,旨在平衡市場活力與系統性風險。中國證監會通過多項政策調整,重塑業務生態:2023年將融券保證金比例提升至80%,并明確限售股不得參與融券交易;2024年暫停轉融券業務,遏制市場過度投機;2025年進一步擴大兩融標的范圍,優化擔保比例動態調整機制。這些舉措不僅規范了市場秩序,更推動業務回歸服務實體經濟的本質。數據顯示,政策調整后戰略投資者出借規模縮減,市場投機行為得到有效抑制。

2. 市場結構:頭部集中與差異化競爭并存

中國融資融券市場呈現“頭部主導+區域深耕”的競爭格局。頭部券商憑借資金實力與風控能力占據市場份額,而中小券商則通過科技賦能與特色服務突圍。投資者結構持續優化,個人投資者與機構投資者數量均顯著增長,外資券商的加入進一步豐富了市場生態。融資利率的普遍下降與服務競爭的精細化,反映了市場需求的多元化與券商競爭的激烈化。

3. 技術應用:智能化風控與數字化服務升級

技術創新成為行業升級的核心驅動力。區塊鏈技術實現擔保品實時穿透式監管,AI算法優化保證金動態調整,有效降低券商資本占用與流動性風險。頭部券商推出“智能信用賬戶”,通過大數據分析提供個性化融資方案,使客戶開戶周期大幅縮短。量化交易策略的滲透,更推動高頻交易與算法對沖的發展,提升市場效率的同時也對風控體系提出更高要求。

1. 經濟價值:流動性注入與市場效率提升

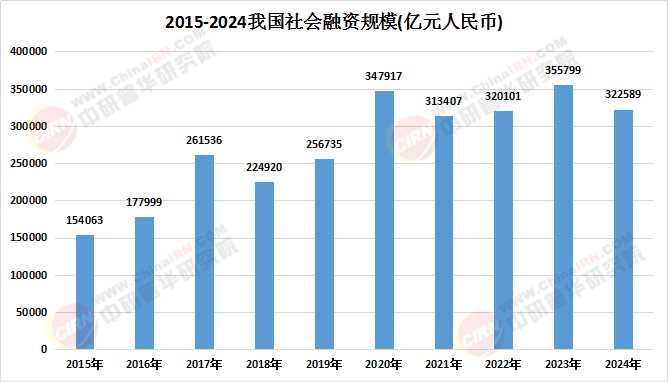

融資融券業務通過增加市場交易量與提升流動性,對資本市場穩定發展起到關鍵作用。交易額的爆發式增長,主要受益于注冊制改革推動的標的擴容及市場情緒回暖。融資業務占據主導地位,融券余額占比雖低,但反映做空機制仍需政策引導激活。跨境業務的突破與綠色金融的賦能,為行業注入新動能,預計未來綠色債券融資余額占比將顯著提升。

數據來源:中研普華、國家統計局

數據來源:中研普華、國家統計局

根據中研普華產業研究院發布的《2024-2029年融資融券行業風險投資態勢及投融資策略指引報告》顯示:

2. 區域分布:經濟圈集聚與板塊偏好變遷

長三角、粵港澳大灣區、京津冀三大經濟圈貢獻大部分交易額,顯示區域經濟發展的不平衡性。科技板塊成為融資資金主戰場,電子、計算機行業融資余額增長顯著,而傳統周期板塊融資余額下降,反映資金向新經濟領域的聚集趨勢。跨境理財通等機制的完善,推動港股通標的納入兩融范圍,預示跨境融資余額將迎來快速增長。

1. 智能化風控:技術賦能與動態監管

大數據、云計算與人工智能技術的應用,將推動融資融券業務向智能化風控與數字化服務升級。智能投顧系統根據投資者風險偏好推薦策略,區塊鏈技術實現擔保品實時監管,AI算法優化保證金調整,有效降低市場風險。監管機構也將加強動態監管機制建設,如當市場波動率超閾值時自動上調保證金比例,確保業務穩健運行。

2. 國際化拓展:跨境業務與全球市場融合

隨著全球資本市場的融合與跨境業務的開放,融資融券業務國際化趨勢日益明顯。金融機構通過涉足國際融資融券市場,為投資者提供更多投資機會與風險管理工具。跨境理財通等機制的完善,推動港股通標的納入兩融范圍,預示跨境融資余額將迎來快速增長。同時,國際競爭也促使國內券商提升自身實力與服務水平,以應對外資大進大出對市場的沖擊。

3. 可持續發展:綠色金融與ESG理念融合

應對氣候變化與推動可持續發展成為全球共識,融資融券業務也積極融入綠色金融與ESG理念。監管鼓勵券商開發碳中和主題兩融產品,推動綠色債券融資余額占比提升。金融機構通過ESG評級體系篩選標的,引導資金流向環保、社會責任與治理良好的企業,實現經濟效益與社會效益的雙贏。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2024-2029年融資融券行業風險投資態勢及投融資策略指引報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號