醫(yī)藥產(chǎn)業(yè)作為關(guān)系國計民生的戰(zhàn)略性產(chǎn)業(yè),兼具科技屬性與民生屬性。近年來,隨著人口老齡化加速、居民收入水平提升及健康意識覺醒,中國醫(yī)藥市場規(guī)模持續(xù)擴(kuò)張。2019—2025年,行業(yè)市場規(guī)模雖受新冠疫情沖擊出現(xiàn)短期波動,但整體呈現(xiàn)上升趨勢,預(yù)計2025年將突破2萬億元。在此背景下,政策閉環(huán)改革、技術(shù)迭代加速與市場需求升級共同推動產(chǎn)業(yè)進(jìn)入高質(zhì)量發(fā)展新階段。

一、中國醫(yī)藥產(chǎn)業(yè)發(fā)展現(xiàn)狀分析

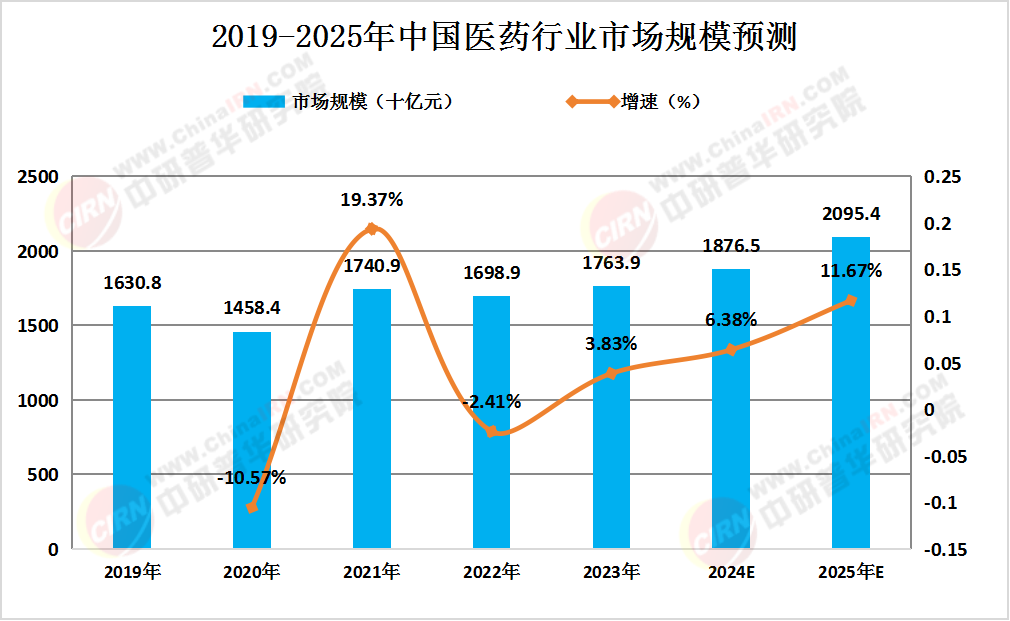

(一)市場規(guī)模與增長韌性

根據(jù)中研普華產(chǎn)業(yè)研究院《2024-2029年醫(yī)藥產(chǎn)業(yè)現(xiàn)狀及未來發(fā)展趨勢分析報告》顯示,2019—2025年中國醫(yī)藥市場規(guī)模呈現(xiàn)“V型”復(fù)蘇態(tài)勢:2019年市場規(guī)模為16308億元,2020年受新冠疫情初期沖擊下降至15600億元,2021年隨疫情防控常態(tài)化顯著增長至17800億元,2022年因集采常態(tài)化微降至17500億元,2023年回升至18765億元,預(yù)計2024—2025年分別達(dá)18765億元、20954億元。這一波動軌跡表明,行業(yè)已從疫情擾動中恢復(fù),并形成以創(chuàng)新驅(qū)動為核心的新增長動能。

(數(shù)據(jù)來源:中研普華《2024-2029年醫(yī)藥產(chǎn)業(yè)現(xiàn)狀及未來發(fā)展趨勢分析報告》)

(二)渠道結(jié)構(gòu)多元化演進(jìn)

醫(yī)院渠道主導(dǎo)地位穩(wěn)固:2024年醫(yī)院渠道銷售額占比達(dá)67%,規(guī)模達(dá)9766億元,同比增長0.63%。其優(yōu)勢源于醫(yī)療資源集中度、專業(yè)技術(shù)壁壘及患者信任度,尤其在腫瘤、心血管等專科領(lǐng)域占據(jù)絕對市場份額。

零售渠道競爭加劇:藥店渠道銷售額占比28%,規(guī)模達(dá)4274億元,同比增長0.14%。化藥占比波動上升至52%,中成藥受集采影響下滑至42%。頭部連鎖藥店通過DTP藥房、慢病管理中心等模式提升服務(wù)附加值,但面臨醫(yī)藥電商分流壓力。

線上渠道潛力釋放:盡管當(dāng)前占比不足5%,但O2O購藥、互聯(lián)網(wǎng)醫(yī)院處方流轉(zhuǎn)等模式推動線上渠道增速超30%。2024年,線上平臺通過AI藥師、健康管理工具等創(chuàng)新服務(wù),逐步構(gòu)建“醫(yī)+藥+險”閉環(huán)生態(tài)。

(三)細(xì)分品類結(jié)構(gòu)性分化

化藥市場:抗腫瘤藥、糖尿病用藥、免疫抑制劑等專科用藥成為增長引擎。2024年醫(yī)院渠道抗腫瘤藥銷售額達(dá)998億元,占比12.2%;藥店渠道抗腫瘤藥以355億元居首,體現(xiàn)院外市場對創(chuàng)新藥的可及性支持。

中成藥市場:心血管疾病用藥、止咳祛痰平喘用藥占據(jù)主導(dǎo)。2024年醫(yī)院渠道心血管用藥銷售額229億元,占比14.7%;藥店渠道止咳祛痰平喘用藥以156億元領(lǐng)先。政策層面,中成藥集采推動行業(yè)集中度提升,頭部企業(yè)通過“中藥+循證醫(yī)學(xué)”模式構(gòu)建差異化優(yōu)勢。

(四)政策驅(qū)動下的結(jié)構(gòu)性調(diào)整

醫(yī)保支付改革深化:DRG/DIP支付方式改革覆蓋全國,2024年底實(shí)現(xiàn)全國地區(qū)、機(jī)構(gòu)、病種、基金“四個全面覆蓋”。雙通道機(jī)制推動189種談判藥品在藥店落地,2024年談判藥品院外市場銷售額占比提升至35%。

集采擴(kuò)面提質(zhì):前五批化藥集采節(jié)約醫(yī)保資金超500億元,第六批胰島素專項(xiàng)集采平均降價48%。2024年生物藥集采啟動,貝伐珠單抗等大品種納入,推動行業(yè)從“價格競爭”轉(zhuǎn)向“價值競爭”。

創(chuàng)新生態(tài)優(yōu)化:2023年藥審中心發(fā)布《藥審中心加快創(chuàng)新藥上市許可申請審評工作規(guī)范》,將創(chuàng)新藥審評時限壓縮至120天。2024年上半年,24個創(chuàng)新藥、28個創(chuàng)新醫(yī)療器械獲批上市,創(chuàng)歷史新高。

(一)企業(yè)梯隊(duì)分化加劇

跨國藥企:憑借創(chuàng)新藥管線與全球化布局,占據(jù)腫瘤、免疫等高端市場。2024年,阿斯利康、羅氏等企業(yè)在中國銷售額均超300億元,重點(diǎn)布局PD-1/L1抑制劑、ADC藥物等領(lǐng)域。

本土龍頭:恒瑞醫(yī)藥、百濟(jì)神州等企業(yè)通過“License-in+自主研發(fā)”模式構(gòu)建創(chuàng)新壁壘。2024年,恒瑞醫(yī)藥研發(fā)投入占比達(dá)23%,在研管線超60個,其中10款創(chuàng)新藥進(jìn)入III期臨床。

特色企業(yè):信達(dá)生物、榮昌生物等Biotech公司聚焦細(xì)分領(lǐng)域,2024年維迪西妥單抗(ADC藥物)銷售額突破10億元,驗(yàn)證差異化競爭策略有效性。

(二)區(qū)域集群效應(yīng)凸顯

長三角:上海張江藥谷集聚羅氏、諾華等跨國研發(fā)中心,蘇州BioBAY形成CXO產(chǎn)業(yè)集群,2024年區(qū)域生物醫(yī)藥產(chǎn)值突破8000億元。

珠三角:廣州國際生物島、深圳坪山生物醫(yī)藥產(chǎn)業(yè)園吸引邁瑞醫(yī)療、華大基因等企業(yè),2024年醫(yī)療器械出口額占全國35%。

環(huán)渤海:北京中關(guān)村生命科學(xué)園、天津國際生物醫(yī)藥聯(lián)合研究院構(gòu)建“基礎(chǔ)研究+臨床轉(zhuǎn)化”生態(tài),2024年區(qū)域創(chuàng)新藥獲批數(shù)量占全國40%。

(三)產(chǎn)業(yè)鏈價值重構(gòu)

上游原料藥:浙江醫(yī)藥、新和成等企業(yè)通過“原料藥+制劑”一體化降低成本,2024年特色原料藥出口額同比增長18%,占據(jù)全球40%市場份額。

中游制造:藥明康德、康龍化成等CXO企業(yè)通過數(shù)字化平臺提升研發(fā)效率,2024年全球市場份額提升至35%,成為全球創(chuàng)新藥研發(fā)的重要參與者。

下游服務(wù):平安好醫(yī)生、微醫(yī)等互聯(lián)網(wǎng)醫(yī)療平臺通過AI輔助診斷、在線復(fù)診等服務(wù),2024年用戶規(guī)模突破2億,推動醫(yī)療服務(wù)可及性提升。

三、中國醫(yī)藥產(chǎn)業(yè)未來發(fā)展趨勢與前景分析

(一)創(chuàng)新驅(qū)動成為核心動能

前沿技術(shù)突破:基因治療、細(xì)胞治療、核酸藥物等新技術(shù)進(jìn)入臨床轉(zhuǎn)化階段。2024年,國內(nèi)CAR-T療法市場規(guī)模達(dá)50億元,復(fù)星凱特、藥明巨諾等企業(yè)占據(jù)主要份額。

AI賦能研發(fā):英矽智能、晶泰科技等企業(yè)通過AI模型加速靶點(diǎn)發(fā)現(xiàn),2024年AI設(shè)計藥物進(jìn)入臨床階段耗時縮短至18個月,成本降低60%。

(二)數(shù)字化轉(zhuǎn)型重塑產(chǎn)業(yè)生態(tài)

智能制造升級:復(fù)星醫(yī)藥通過C2M戰(zhàn)略構(gòu)建數(shù)字化工廠,實(shí)現(xiàn)從研發(fā)到生產(chǎn)的全流程追溯,2024年生產(chǎn)效率提升30%,不良率下降至0.02%。

供應(yīng)鏈協(xié)同:遠(yuǎn)大生命科學(xué)集團(tuán)基于藍(lán)凌MK平臺打造數(shù)字化供應(yīng)鏈,實(shí)現(xiàn)原料庫存周轉(zhuǎn)率提升25%,訂單交付周期縮短至7天。

(三)國際化布局加速

創(chuàng)新藥出海:百濟(jì)神州澤布替尼2024年全球銷售額突破10億美元,成為首個十億美元級國產(chǎn)創(chuàng)新藥;傳奇生物CAR-T療法獲FDA批準(zhǔn),開啟國產(chǎn)細(xì)胞治療國際化新篇章。

產(chǎn)能合作深化:藥明生物與默沙東簽訂10億美元CDMO訂單,科倫藥業(yè)向默克授權(quán)ADC技術(shù),2024年技術(shù)授權(quán)收入同比增長50%。

(四)政策閉環(huán)改革持續(xù)推進(jìn)

醫(yī)保目錄動態(tài)調(diào)整:2024年新增74種藥品,調(diào)出11種藥品,談判成功率達(dá)80%,預(yù)計為患者減負(fù)超300億元。

真實(shí)世界數(shù)據(jù)應(yīng)用:海南博鰲樂城先行區(qū)試點(diǎn)真實(shí)世界證據(jù)支持藥品審批,2024年通過該路徑獲批藥品數(shù)量達(dá)15個,審批周期縮短至6個月。

欲了解醫(yī)藥產(chǎn)業(yè)深度分析,請點(diǎn)擊查看中研普華產(chǎn)業(yè)研究院發(fā)布的《2024-2029年醫(yī)藥產(chǎn)業(yè)現(xiàn)狀及未來發(fā)展趨勢分析報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號