鋁合金是工業中應用最廣泛的一類有色金屬結構材料,在汽車、機械制造、中已大量應用。工業經濟的飛速發展,對鋁合金焊接結構件的需求日益增多,使鋁合金的焊接性研究也隨之深入。鋁合金在汽車部件中以鑄鋁、鍛鋁、擠壓鋁型材等等形式存在著。

鋁合金是工業中應用最廣泛的一類有色金屬結構材料,在汽車、機械制造、中已大量應用。工業經濟的飛速發展,對鋁合金焊接結構件的需求日益增多,使鋁合金的焊接性研究也隨之深入。鋁合金在汽車部件中以鑄鋁、鍛鋁、擠壓鋁型材等等形式存在著。鋁合金在乘用車底盤應用非常豐富,尤其一些高檔車底盤件中的鋁合金應用,比如輪轂、控制臂、轉向節、連桿、副車架等。眾多制造廠商競相進入車用鋁合金行業市場,市場競爭更加激烈。

鋁合金控制臂用量有望顯著增長。鋁合金控制臂的主要制造工藝為鍛造、鑄造、機加工、裝配,單車價值在500~1000元。單車鋁合金控制臂替換可以減重13.1kg,所帶來的額外成本為447元。2020年,單車鋁合金控制臂的平均用量從1.1kg提升到4kg,并在2025年進一步提升到6.9kg。按照豪華車份額到2025年提升到15%的預計,屆時將對應24萬噸的鋁合金用量,以及82億的市場容量。

國內鋁壓鑄市場呈分散格局,行業集中度有望持續提升。據中國產業信息網數據,2018年中國車用鋁合金壓鑄件公司CR4為10%,行業集中度較低,而2018年全球車用鋁合金企業CR4達26%,與國外相比,國內壓鑄行業集中度存在較高提升空間,龍頭企業將持續受益。

據統計,2021年上半年,全球原鋁產量約為3,395萬噸,原鋁消費量約為3,403萬噸,同比分別增長5.7%和14.8%;中國原鋁產量約為1,958萬噸,消費量約為1,991萬噸,同比分別增長7.9%和12.7%。因疫情影響,包括基本金屬在內的全球大宗商品生產和投資放緩,造成供給增速不及需求增速,大宗商品價格大幅度上漲。基本金屬產品價格創多年新高,有的甚至創歷史新高。

根據中研普華研究報告《2021-2026年中國汽車鋁材行業發展前景及投資風險分析報告》統計分析顯示:

一、汽車鋁材行業發展趨勢

中國汽車工業逐漸將重心轉向輕量化,以努力滿足越來越嚴格的立法。與此相適應,預計鋁的需求將增加,鋁的使用量也將增加。

按單車消費量計算,2018年,新能源客車行業鋁消耗量大,預計每輛客車消耗210千克鋁,混合動力客車消耗179.6千克。BEV客車和ICE客車的鋁消耗量分別為128.4千克和118.7千克,盡管如此,與美國、日本等發達國家相比,中國汽車鋁的用量還有較大差距。

中國與上述世界發達國家之間在鋁使用強度上的差距將會縮小,因為中國生產商面臨著越來越嚴格的節能減排政策,這些政策不可避免地帶來對輕質材料需求。值得注意的是,《報告》預測純電動汽車(BEV)鋁的單位消費量至2030年將達到283.5千克。

二、汽車鋁材市場規模預測

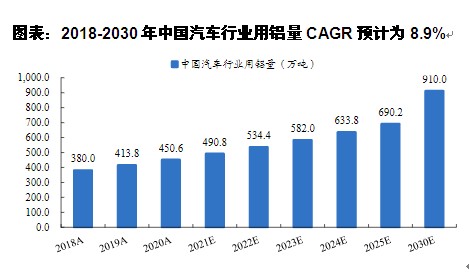

圖表:2018-2030年中國汽車行業用鋁量CAGR預計為8.9%

數據來源:中國汽車工業用鋁量評估報告(2016-2030)

據《中國汽車工業用鋁量評估報告(2016-2030)》:預計中國汽車行業用鋁量將從2020年的450.6萬噸增加到2030年的910萬噸,20-30年汽車用鋁消費年均復合增速將達8.9%。政策驅動下,我國汽車輕量化進程具備較高確定性,預計單車用鋁量增速高于歐美等成熟市場。

三、汽車鋁材行業應用趨勢預測

在中國汽車工業中,鋁有很多應用,也有許多不同的形式,包括鑄件、軋制產品、擠壓件和鍛件等。在汽車行業,鑄件在包括發動機、車輪和變速箱外殼等應用中發揮著至關重要的作用。

據CM調查,2018年鋁鑄件的消費量約為290萬噸,占總消費量的75%。《報告》預測,隨著純電動汽車(BEV)在未來的市場份額越來越大,鑄件的份額將會下降,而主要用于制造電池外殼和車身板的軋制產品的份額將會增加。

汽車用鋁的結構細分中,燃油車部分將達5.0%,新能源車部分將達28.9%。具體到單位用鋁層面,整體的單位消費量年均復合增速將達6.9%,其中燃油車部分將達5.0%,新能源車部分將達5.8%。因此,新能源車用鋁將是未來汽車用鋁增量的重要貢獻部分之一。2020年新能源車用鋁占比僅為5%,預計2030年占比將提升至25%,增量可觀。

新能源乘用車(NEV)產量顯著增加,增幅為75%,其主要原因在于純電動汽車(BEV)的強勁需求。由此,中國新能源汽車的鋁消費量增加96%,從2017年的7.5萬噸增至2018年的14.6萬噸。在政府制定的節能減排目標的支持下,我們對中國新能源汽車行業的前景仍持樂觀態度,預計到2030年,中國新能源汽車行業使用鋁的比例將從目前占鋁消費總量的3.8%升至29.4%。到2030年新能源車用鋁將超過280千克,純電動汽車鋁的單位消費量將達到283。5千克。

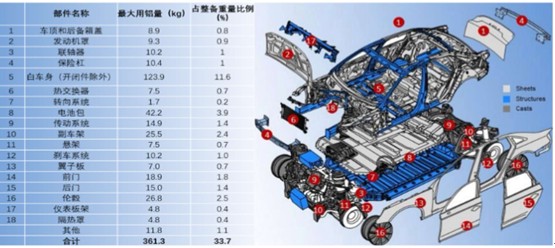

圖表:鋁材廣泛應用于汽車各個零部件

數據來源:2020年鋁加工產業年度大會

四、汽車鋁材細分市場發展趨勢預測

用鋁合金代替鑄鐵,其最最直接的動機就是降低車輛的簧下質量,提高其舒適性。2017年款豪華品牌車型中,鋁合金零部件在轉向節中的滲透率為93%,控制臂為48%,副車架為32%,制動鉗殼體為27%。近年多數豪華品牌已經在多個車型上應用鑄鋁材質的轉向節以減輕簧下質量。在豪華品牌車型中,鋁合金轉向節的滲透率達到了93%。普通品牌車型鋁合金轉向節的滲透率僅有21%。在鋁合金滲透率已經較高的動力總成(如發動機缸體、缸蓋、油底殼)和電機(如各種電機殼體)、電子領域,用鋁量C級及以上遠多于A、B級車。

鋁合金控制臂用量有望顯著增長。鋁合金控制臂的主要制造工藝為鍛造、鑄造、機加工、裝配,單車價值在500~1000元。單車鋁合金控制臂替換可以減重13.1kg,所帶來的額外成本為447元。然而,這個輕量化變更使車輛在整個生命周期中節約的燃油費用高達2718元。普通車型上鋁合金控制臂的滲透率將在2020年達到16%,即美國乘用車市場當前的水平,在2025年達到30%。預計到2020年,單車鋁合金控制臂的平均用量將從現在的1.1kg提升到4kg,并在2025年進一步提升到6.9kg。按照豪華車份額到2025年提升到15%的預計,屆時將對應24萬噸的鋁合金用量,以及82億的市場容量。相對2017年,市場容量的絕對增量為72億元,CAGR=30%。

再生鋁發展趨勢

鋁的一個日益顯現的優勢是,相對于其他同類產品,鋁具有良好的回收特性。鋁成本低,回收簡單,這一點,從中國汽車工業中再生鋁使用量的增加就可略見一斑。再生鋁主要用于鑄造部件,如制造發動機,殼體和車輪。

隨著中國汽車制造商的日益成熟和注重成本,再生金屬將得到更廣泛的認可,再生鋁的總消費量將顯著增加。不過,由于不需要發動機的純電動汽車(BEV)行業增長更為強勁,預計再生鋁在中國的總消費量中所占比重將有所下降。

從國際上的大數據可以看出,在10年前,美國再生鋁供應量就超過國內原鋁產量,美國國內原鋁產量為2659千噸,而再生鋁供應量為3449千噸。截止到目前,美國再生鋁利用率在80%左右。而日本、德國,英國、意大利等國家也實現了再生鋁的高效利用率。據此可以看出,經濟越是發達的國家,再生鋁行業就越是發展良好,廢鋁利用率也就越高。當前,中國廢鋁資源正以每年20%以上的速度增長。以建筑領域為例,2015-2030年全國城鎮住房增量約為203。8億平方米,期間全國城鎮累計拆遷需求為53億平方米,以每建筑平方米可回收鋁材1.5公斤、每年3.5億平方米計算,建筑領域每年將平均回收5.25億公斤。以交通運輸領域為例,截至2016年底,全國機動車保有量達2.9億輛,其中汽車1.94億輛,到2030年,按平均250公斤鋁/車計算,就有1億噸鋁等待回收。此外,輪船和飛機產生的廢鋁量還沒有包括在內。根據這些數據,可以看出我國再生鋁行業的發展空間是相當大的,如果這些廢鋁都可以得到有效利用,那么我國原鋁產量壓力會大大減輕。

想要了解關于汽車鋁材行業具體詳情,可以點擊查看中研普華研究報告《2021-2026年中國汽車鋁材行業發展前景及投資風險分析報告》

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2021-2026年中國汽車鋁材行業發展前景及投資風險分析報告

鋁合金是工業中應用最廣泛的一類有色金屬結構材料,在汽車、機械制造、中已大量應用。工業經濟的飛速發展,對鋁合金焊接結構件的需求日益增多,使鋁合金的焊接性研究也隨之深入。鋁合金在汽車部...

查看詳情

智慧城管是以物聯網、云計算等新一代信息技術為支撐的城市管理再創新,通過全面透徹感知、寬帶泛在互聯、智能融合應用...

電動輪椅是為傷殘人及行動困難者提供的室內外小型代步工具。國外發達國家(日本、德國等)于上世紀七十年代已有成熟設...

生物醫藥行業是關系國計民生、社會穩定和經濟發展的新興戰略性行業。為滿足廣大群眾迫切用藥需求,近年來,我國出臺了...

中藥包括中藥材、中藥飲片和中成藥,其中中藥材是中藥飲片的原料。中藥飲片是指經過加工炮制的中藥材,可直接用于調配...

中國細胞存儲行業現狀及發展前景分析細胞凍存是細胞保存的主要方法。利用凍存技術,將細胞置于-196℃液氮中低溫保存,...

郎平宣布卸任中國女排主教練 排球行業現狀分析由2013年郎平再次成為中國女排主教練起,已經過去8年。8年來有制霸里約...

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號