一、早教行業兼并重組的核心驅動力

1.1 政策與資本的雙重催化

政策層面,國家“十四五”規劃明確提出“完善托育服務體系”,多地出臺補貼政策,對新建早教中心給予每平方米500-800元的裝修補貼。資本層面,2025年早教行業融資額預計突破200億元,頭部機構單輪融資超10億元。例如,某早教品牌通過并購區域龍頭,快速切入下沉市場,三年內營收增長300%。中研普華《2025-2030年版早教行業兼并重組機會研究及決策咨詢報告》預測,到2030年,政策與資本的雙重驅動將使行業集中度提升至30%,頭部企業通過兼并重組實現規模效應與品牌溢價。

1.2 消費升級下的需求分層

消費者對早教的需求正從“單一課程”轉向“全周期服務”。85后、90后家長更注重“科學育兒+親子互動”,早教機構需提供從0-6歲全年齡段課程、家長課堂到兒童測評的一站式服務。例如,某早教品牌推出“AI成長檔案”,通過智能硬件記錄兒童發展數據,為家長提供個性化育兒建議,用戶留存率提升40%。中研普華指出,消費升級將推動早教機構向“專業化+多元化”轉型,兼并重組成為整合資源、提升服務能力的有效手段。

1.3 技術賦能下的效率革命

智能化技術正在重塑早教行業的運營模式。AI課程系統可根據兒童表現動態調整教學方案,使課程完成率提升25%;VR技術模擬自然場景,提升兒童認知能力;智能排課系統將教師利用率提高30%。例如,某早教品牌通過引入智能管理系統,將單店運營成本降低15%,凈利潤率提升至20%。中研普華《2025-2030年版早教行業兼并重組機會研究及決策咨詢報告》預測,到2030年,智能化技術將覆蓋80%的早教機構,兼并重組將加速技術擴散,推動行業效率提升。

二、早教行業兼并重組的四大機會領域

2.1 區域龍頭整合:下沉市場的“黃金賽道”

下沉市場是早教行業兼并重組的重點領域。三四線城市早教滲透率不足10%,但新生兒數量占全國的60%。某頭部企業通過并購區域龍頭,快速布局下沉市場,三年內新增門店500家,營收增長200%。中研普華指出,區域龍頭整合需關注三點:一是本地化運營能力,二是品牌與課程適配性,三是政府資源整合能力。未來,下沉市場將成為早教行業兼并重組的主戰場。

2.2 細分賽道融合:從“早教”到“教育生態”

早教與托育、素質教育、家庭教育的融合趨勢日益明顯。某早教品牌通過并購托育機構,推出“早教+托育”一體化服務,用戶復購率提升30%;另一品牌收購藝術培訓機構,推出“早教+藝術”課程,客單價提高50%。中研普華預測,到2030年,早教行業將形成“早教+托育+素質教育+家庭教育”的生態體系,兼并重組將加速細分賽道的融合,推動行業向多元化發展。

2.3 線上線下融合:OMO模式的“新藍海”

OMO(Online-Merge-Offline)模式成為早教行業的新趨勢。線上平臺提供課程直播、家長社群、測評工具,線下機構提供實體課程與親子活動。某早教品牌通過OMO模式,用戶覆蓋范圍擴大3倍,課程復購率提升40%。中研普華指出,線上線下融合需解決三大痛點:一是課程標準化,二是數據互通,三是師資培訓。未來,OMO模式將成為早教行業兼并重組的重要方向。

2.4 國際化布局:全球資源的“整合潮”

國際化布局是早教行業兼并重組的新機遇。某頭部企業通過并購海外早教品牌,引入國際課程體系,用戶滿意度提升25%;另一品牌與海外教育機構合作,推出“雙語早教”課程,客單價提高80%。中研普華《2025-2030年版早教行業兼并重組機會研究及決策咨詢報告》預測,到2030年,中國早教品牌將占據全球市場份額的10%,國際化布局將成為頭部企業提升競爭力的重要手段。

三、早教行業兼并重組的決策邏輯

3.1 戰略匹配:從“規模擴張”到“價值共創”

兼并重組需以戰略匹配為前提。某頭部企業通過并購與自身課程互補的機構,推出“早教+STEM”課程,用戶留存率提升35%;另一品牌收購技術型公司,引入AI課程系統,課程完成率提升20%。中研普華指出,戰略匹配需關注三點:一是課程與品牌協同性,二是技術與運營互補性,三是市場與用戶互補性。未來,兼并重組將從“規模擴張”轉向“價值共創”。

3.2 資源整合:從“物理疊加”到“化學融合”

資源整合是兼并重組的核心。某頭部企業通過整合并購機構的師資、課程、用戶資源,推出“會員制”服務,用戶復購率提升40%;另一品牌整合供應鏈資源,降低采購成本15%,凈利潤率提升至25%。中研普華指出,資源整合需解決三大問題:一是文化融合,二是流程標準化,三是數據互通。未來,資源整合將從“物理疊加”轉向“化學融合”。

3.3 風險控制:從“事后補救”到“事前預防”

風險控制是兼并重組的關鍵。某頭部企業通過建立風險評估體系,對并購機構的財務、法律、運營風險進行全面評估,并購成功率提升至80%;另一品牌引入第三方盡調機構,降低并購風險30%。中研普華指出,風險控制需關注三大風險:一是財務風險,二是法律風險,三是運營風險。未來,風險控制將從“事后補救”轉向“事前預防”。

四、早教行業兼并重組的未來趨勢

4.1 行業集中度提升:從“散亂小”到“強優大”

行業集中度提升是早教行業兼并重組的必然趨勢。中研普華預測,到2030年,行業CR5(前五大企業市場份額)將從2025年的5%提升至20%,頭部企業通過兼并重組實現規模效應與品牌溢價。例如,某頭部企業通過并購區域龍頭,快速切入下沉市場,三年內營收增長300%。

4.2 技術驅動創新:從“經驗驅動”到“數據驅動”

技術驅動創新是早教行業兼并重組的核心動力。中研普華指出,到2030年,智能化技術將覆蓋80%的早教機構,兼并重組將加速技術擴散,推動行業效率提升。例如,某早教品牌通過引入AI課程系統,將課程完成率提升25%,用戶留存率提升40%。

4.3 全球化布局加速:從“本土競爭”到“全球競爭”

全球化布局加速是早教行業兼并重組的新機遇。中研普華《2025-2030年版早教行業兼并重組機會研究及決策咨詢報告》預測,到2030年,中國早教品牌將占據全球市場份額的10%,國際化布局將成為頭部企業提升競爭力的重要手段。例如,某頭部企業通過并購海外早教品牌,引入國際課程體系,用戶滿意度提升25%。

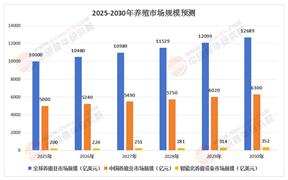

五、市場規模預測表(2025-2030年)

結語:早教行業兼并重組的“黃金窗口期”

2025-2030年,早教行業兼并重組將迎來“黃金窗口期”。中研普華產業研究院指出,企業需通過戰略匹配、資源整合與風險控制,搶占兼并重組的先機。

點擊《2025-2030年版早教行業兼并重組機會研究及決策咨詢報告》查看中研普華產業研究院完整版產業報告,解鎖行業增長密碼。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號