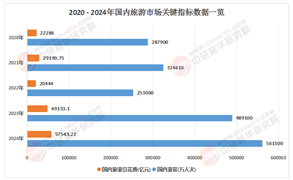

AI玩具作為人工智能技術與傳統玩具產業深度融合的產物,正重塑全球玩具市場格局。其核心價值在于通過多模態交互、情感計算與自適應學習技術,將傳統玩具從單一娛樂工具升級為具備教育陪伴、情感支持功能的智能伙伴。

一、AI玩具行業發展現狀與趨勢

1.1 技術驅動下的產品形態革新

當前AI玩具已突破傳統玩具的物理邊界,形成三大核心形態:

智能玩偶:以毛絨外殼搭載AI機芯,通過語音交互、情感計算實現擬人化陪伴,例如部分產品可識別兒童情緒并調整對話策略。

科技玩具:融合編程教育、科學啟蒙功能,例如支持語音控制與APP編程的機器人玩具,成為STEAM教育的重要載體。

休閑玩具:結合AR/VR技術構建虛實融合場景,例如通過AR卡片觸發虛擬角色互動,拓展玩具的娛樂邊界。

技術層面,多模態交互成為主流趨勢。語音識別、視覺識別與觸覺反饋的融合,使玩具能夠感知環境溫度、用戶動作等物理信號,實現更自然的交互體驗。例如,部分高端產品通過攝像頭捕捉用戶表情,結合語義分析優化對話策略,推動機器交互向“具身智能”方向演進。

1.2 市場需求的多維驅動

AI玩具的消費群體已從兒童擴展至全年齡段:

兒童教育市場:家長更傾向于選擇具備“無屏幕教育”功能的AI玩具,例如支持雙語對話、百科問答的早教機器人,替代傳統電子設備。

孤獨經濟崛起:針對獨居青年、空巢老人等群體,AI寵物與伴侶機器人成為情感寄托的新選擇,例如部分產品通過模擬寵物行為提供陪伴服務。

文化傳承需求:傳統技藝與智能硬件的結合,推動非遺文化通過玩具實現動態交互,例如結合AR技術的傳統手工藝玩具,降低文化認知門檻。

1.3 產業鏈協同與生態構建

AI玩具產業鏈呈現“技術+內容+渠道”深度融合的特征:

上游技術支撐:國產大模型與硬件廠商的協同創新,例如部分企業通過模塊化AI模組降低研發門檻,推動傳統玩具智能化改造。

中游IP賦能:經典IP的智能化開發成為行業增長極,例如部分企業將《星球大戰》機器人引入AI交互,增強用戶黏性。

下游渠道變革:線上線下融合的OMO模式成為主流,例如部分企業通過線下體驗店與線上訂閱服務結合,構建持續盈利生態。

根據中研普華產業研究院發布《2025-2030年中國AI玩具行業發展現狀及投資前景預測報告》顯示分析

二、AI玩具市場規模及競爭格局

2.1 市場規模的指數級增長

全球AI玩具市場正處于爆發期,其增長速度遠超傳統玩具行業。驅動因素包括:

技術降本:國產芯片與算法的突破,推動硬件成本下降,例如部分產品通過輕量化模型降低延遲與成本,加速市場下沉。

消費升級:消費者對玩具的期待從“功能滿足”轉向“情感聯結”,例如部分產品通過動態內容生成與自適應學習系統,提供個性化服務。

2.2 競爭格局的多元化演進

當前市場尚未形成絕對領導者,參與者呈現三大陣營:

科技巨頭:依托AI底層能力與生態資源,例如部分企業通過開放AI平臺賦能產業,推動行業標準化。

傳統玩具廠商:通過模塊化方案快速推出AI產品線,例如部分企業結合供應鏈優勢實現規模化落地。

初創企業:聚焦細分場景與差異化技術,例如部分企業通過情感計算與手勢識別技術切入市場。

競爭焦點已從單一產品功能轉向生態整合能力。頭部企業通過投資孵化、跨界合作等方式,整合IP資源、云服務與線下渠道,構建差異化競爭壁壘。

三、投資建議

3.1 技術創新與場景深耕

聚焦多模態交互:布局語音、視覺、觸覺傳感器的融合應用,例如開發支持手勢識別與面部表情識別的玩具產品。

深耕垂直場景:針對兒童教育、銀發經濟等細分市場,開發具備專業功能的產品,例如支持用藥提醒與健康監測的老年陪伴機器人。

3.2 品牌建設與生態構建

強化IP運營:通過經典IP智能化與原創IP孵化,例如開發具備語音交互功能的MOLLY潮玩,提升產品溢價能力。

構建服務生態:從硬件銷售轉向“硬件+內容訂閱+增值服務”模式,例如推出定期更新的教育內容與個性化服務,增強用戶黏性。

3.3 全球化布局與合規運營

拓展海外市場:利用中國制造的成本優勢與供應鏈效率,例如通過跨境電商平臺進入歐美市場。

完善隱私保護:建立可信數據管理機制,例如采用加密技術與匿名化處理,降低用戶數據泄露風險。

四、風險預警與應對策略

4.1 技術瓶頸與倫理爭議

技術風險:兒童語音識別、復雜環境降噪等技術仍需突破,例如低齡用戶使用滿意度有待提升。

倫理風險:情感數據采集與云端存儲面臨合規性審查,例如需建立用戶知情同意機制。

應對策略:

加大研發投入,例如與高校、科研機構合作攻克技術難題。

建立倫理委員會,例如制定數據采集與使用的道德準則。

4.2 市場競爭與用戶疲勞

競爭風險:行業同質化競爭加劇,例如部分產品陷入“為AI而AI”的功能堆砌。

用戶風險:新鮮感消退后留存率下滑,例如需通過持續的內容更新與交互優化提升用戶體驗。

應對策略:

差異化競爭,例如聚焦特定場景與用戶需求開發產品。

用戶運營,例如通過社群運營與用戶反饋機制優化產品。

五、AI玩具行業未來發展趨勢預測

5.1 技術深化:從“機械響應”到“智慧生命體”

具身智能:結合機器人技術,玩具將具備更復雜的肢體動作能力,例如從“對話伙伴”升級為“行動助手”。

虛實融合:通過AR/VR技術延伸交互場景,例如構建“物理玩具+數字世界”的平行宇宙。

5.2 市場拓展:從“兒童專屬”到“全齡覆蓋”

適老化創新:針對老年人群研發大字體界面、慢速交互等友好設計,例如開發具備健康監測功能的陪伴機器人。

文化出海:AI玩具成為傳播中國文化的柔性載體,例如通過趣味交互降低跨文化認知門檻。

5.3 模式創新:從“硬件銷售”到“數據服務”

數據資產沉淀:用戶交互數據反哺算法優化,例如形成“體驗提升—用戶增長—數據積累”的增強回路。

服務模式升級:例如推出“硬件+SaaS服務”模式,向中小玩具商提供AI對話與IP授權一體化方案。

AI玩具的爆發絕非簡單的技術移植,而是一場關于“人與物的關系”的深刻變革。當玩具開始理解情緒、創造內容、適應需求,其角色已從娛樂工具升華為情感伙伴、學習導師與文化媒介。未來行業的競爭,將超越硬件參數與功能羅列,轉向對人性需求的洞察深度、生態資源的整合能力以及長期價值的創造決心。企業需以技術為橋梁,以用戶為核心,構建開放、協同、可持續的產業生態,方能在AI玩具的新消費革命中贏得先機。

如需獲取完整版報告及定制化戰略規劃方案請查看中研普華產業研究院的《2025-2030年中國AI玩具行業發展現狀及投資前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號