一、固廢處理行業發展現狀與趨勢

1.1 行業定位與政策驅動

在全球環保意識提升與“雙碳”目標驅動下,固廢處理行業正從傳統末端治理向資源化、高值化轉型。固廢處理作為環保產業的核心領域,承擔著“減量化、無害化、資源化”三大使命。近年來,國家層面密集出臺《固體廢物污染環境防治法》《關于加快構建廢棄物循環利用體系的意見》等政策,明確提出2025年大宗固廢綜合利用率達60%、資源循環利用產業產值達5萬億元的目標。地方層面,如鄂爾多斯、廣東等地通過專項補貼、稅收優惠等措施推動區域固廢資源化利用,形成“國家統籌+地方落地”的政策協同體系。

1.2 技術迭代與產業升級

技術進步是行業突破的關鍵。傳統填埋、焚燒技術已逐步向智能化、低碳化轉型:

智能分選:通過AI算法與傳感器融合,實現固廢精準分類,分選效率提升;

高效焚燒:國產化爐排爐技術成熟,尾氣凈化效率提升,能源回收率提高;

生物降解:微生物礦化技術實現赤泥低成本脫堿,濕法冶金在稀有金屬提取中規模化應用;

資源化利用:粉煤灰制建材、鋼渣固碳等高值化路徑涌現,推動行業從“成本中心”向“價值中心”轉變。

1.3 市場需求與產業鏈延伸

隨著城市化進程加速,固廢產生量持續增長,工業固廢、城市生活垃圾、農業廢棄物處理需求旺盛。產業鏈呈現“上游分散、中游集中、下游多元”特征:

上游:鋼鐵、煤炭、化工企業貢獻主要固廢產量,區域分布不均;

中游:頭部企業通過并購整合形成多元業務矩陣,如某環保集團布局建筑垃圾再生混凝土全產業鏈;

下游:再生資源應用于建材、冶金、農業等領域,形成“固廢-再生材料-終端產品”閉環。

根據中研普華產業研究院發布《2025-2030年版固廢處理產業政府戰略管理與區域發展戰略研究咨詢報告》顯示分析

二、固廢處理市場規模及競爭格局

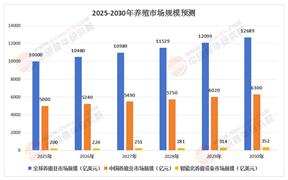

2.1 市場規模與區域分化

行業市場規模持續擴大,區域分化顯著:

東部沿海:依托經濟優勢與環保政策,形成成熟市場,長三角、珠三角競爭尤為激烈;

中西部:政策傾斜與產業轉移推動市場擴容,成渝雙城經濟圈、云南磷石膏綜合利用基地成為新增長極。

2.2 競爭格局與企業分化

行業呈現“強者恒強、細分突圍”的二元結構:

生態型巨頭:通過并購整合形成全產業鏈閉環,如某企業布局建筑垃圾再生全產業鏈,成本降低;

技術獨角獸:專注納米材料、生物酶制劑等顛覆性技術,如某初創企業廢電池金屬回收率提升;

區域服務商:依托地理優勢構建固廢收集網絡,如西部某企業通過政企合作模式覆蓋多省多縣。

2.3 國際化拓展與區域協同

頭部企業加速出海,如某企業在越南河內承接垃圾焚燒發電項目,處理能力達萬噸級,毛利率保持高位。同時,跨區域協同機制逐步完善,如“公轉鐵”模式破解固廢產生地與消納地錯配矛盾。

三、投資建議

3.1 技術型投資:聚焦顛覆性技術

生物酶解、等離子氣化:技術突破將重塑行業格局,建議關注相關研發型企業;

智能裝備:AI分揀、物聯網監控平臺等智能化技術滲透率提升,關注設備制造商與解決方案提供商。

3.2 平臺型投資:布局固廢交易平臺

B2B平臺:通過數字化手段優化固廢收運體系,降低交易成本,建議關注區域性固廢交易平臺。

3.3 區域型投資:挖掘政策紅利區

中西部市場:政策傾斜與基礎設施補短板需求釋放,建議關注區域綜合服務商;

新興領域:電子廢物、電池回收等高增長賽道,建議關注細分領域龍頭企業。

四、風險預警與應對策略

4.1 技術經濟性風險

中小企業因處理成本高面臨虧損,建議通過規模效應與工藝優化降本,如模塊化裝備降低縣域市場投資門檻。

4.2 標準體系滯后風險

現有國標難以覆蓋新興固廢,建議企業參與標準制定,推動動態更新機制。

4.3 區域協同不足風險

固廢產生地與消納地錯配制約行業發展,建議政府建立跨省交易平臺,企業探索“飛地經濟”模式。

4.4 資金缺口風險

推廣綠色債券、ESG基金等融資工具,2024年相關融資規模突破,建議企業優化資本結構,吸引社會資本參與。

五、固廢處理行業未來發展趨勢預測

5.1 智能化革命:數字孿生與AI預測

數字孿生技術實現處理過程實時優化,AI預測模型降低能耗,推動行業向“無人化、精準化”轉型。

5.2 材料基因工程:高通量計算加速研發

新型吸附劑、催化劑等材料研發周期縮短,處理效率提升,推動固廢高值化利用。

5.3 負碳技術:鋼渣固碳與生物質能耦合

創新路徑推動行業從資源化向碳中和進階,如鋼渣固碳技術實現固廢處理與碳捕集雙贏。

5.4 全球化布局:技術輸出與標準引領

頭部企業通過技術輸出占領全球市場,中小企業在特定固廢品類形成隱形冠軍,中國有望成為全球固廢資源化技術策源地。

固廢處理行業正處于從“治理”到“價值創造”的關鍵躍遷期。政策紅利、技術創新與市場需求的三重驅動下,行業將加速向智能化、綠色化、國際化邁進。對于投資者而言,把握技術迭代與區域協同機遇,規避標準滯后與資金缺口風險,將是分享行業增長紅利的關鍵。未來,固廢處理不僅是環境治理的攻堅戰,更是循環經濟與綠色發展的核心支柱,其發展成效將直接關乎生態文明建設的全局進程。

如需獲取完整版報告及定制化戰略規劃方案請查看中研普華產業研究院的《2025-2030年版固廢處理產業政府戰略管理與區域發展戰略研究咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號