前言

量子科技作為新一輪科技革命的核心驅動力,正重塑全球科技與產業格局。中國在量子計算、量子通信、量子傳感等領域已實現從技術突破到產業落地的跨越,成為全球量子科技競爭的重要參與者。

一、行業發展現狀分析

(一)技術突破與商業化并進

根據中研普華研究院《2025-2030年中國量子科技行業全景調研與未來發展戰略研究報告》顯示,量子科技三大核心領域——量子計算、量子通信、量子傳感——均進入技術成熟與場景落地的關鍵階段。

量子計算:中國在超導、離子阱、光量子等技術路線中實現多路徑突破。例如,本源量子“悟空芯”搭載72量子比特實現商業化應用,玻色量子實現550光子糾纏,推動藥物分子篩選效率提升。量子計算硬件性能的提升,結合量子-經典混合算法的成熟,加速了金融、材料科學、人工智能等領域的場景化應用。

量子通信:中國建成全球首個覆蓋全國的量子通信網絡“京滬干線”,并實現“墨子號”量子衛星與地面站的實時密鑰分發。量子密鑰分發技術(QKD)在金融、政務、能源等領域的應用逐步深化,推動量子安全通信的規模化部署。

量子傳感:高精度原子鐘、量子磁力計等設備在資源勘探、醫療診斷、自動駕駛等領域實現應用。例如,量子導航模塊的精度較傳統GPS提升100倍,已進入智能穿戴設備供應鏈。

(二)政策驅動與資本涌入

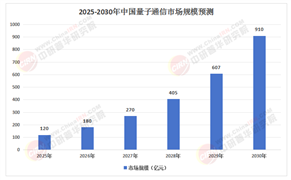

中國將量子科技納入“十四五”規劃及國家重大科技項目,長三角、粵港澳大灣區等地形成量子產業集群。2025年,中國量子科技行業規模突破200億元,年復合增長率預計達35%-40%。資本層面,2024年全球量子計算領域融資額達48億美元,中國占比35%,阿里、騰訊等科技巨頭通過“硬科技+場景化”布局,推動技術從實驗室走向生產線。

(數據來源:中研普華整理)

二、產業鏈分析

(一)產業鏈結構

量子科技產業鏈涵蓋上游核心器件、中游系統集成與下游應用服務三大環節:

上游:聚焦量子材料、量子芯片、稀釋制冷機等核心器件的研發與制造。例如,中船重工攻克-273℃極低溫技術,打破Bluefors壟斷;華工科技推出窄線寬量子激光器,滿足光量子計算需求。

中游:包括量子計算機整機、量子通信網絡、量子傳感設備的系統集成。頭部企業通過開放平臺、聯合實驗室等方式加速技術迭代,例如本源量子搭建的量子計算云平臺已接入超200家科研機構與企業。

下游:面向金融、醫療、能源、交通等領域提供場景化解決方案。例如,量子計算在藥物研發中加速分子模擬,量子通信保障金融交易安全,量子傳感助力自動駕駛環境感知。

(二)產業鏈協同與生態構建

中國量子科技產業鏈呈現“硬件-軟件-應用”協同發展的特征。上游器件國產化率提升,中游系統集成能力增強,下游應用場景持續拓展。例如,量子云平臺成為主流交付模式,阿里云、華為云等接入全球超百萬臺經典計算機,提供“量子-經典混合云”服務。

三、競爭格局分析

(一)國際競爭格局

全球量子科技競爭呈現“中美雙雄主導,亞太增速領跑”的格局。美國在超導量子計算、量子算法等領域占據技術制高點,中國則在量子通信、量子傳感及超導量子芯片領域實現并跑。歐洲聚焦量子通信與傳感器研發,加拿大以量子退火技術見長。

(二)國內競爭格局

中國量子科技行業呈現“頭部企業技術壟斷與追趕者差異化突圍”的特征。頭部企業如本源量子、國盾量子、國儀量子等在量子比特數、量子糾錯等核心指標上建立壁壘;追趕者則通過聚焦細分場景實現差異化競爭。例如,量子計算軟件、量子通信應用層、量子傳感消費級產品成為垂直領域投資熱點。

四、重點企業分析

(一)本源量子

作為中國量子計算龍頭企業,本源量子在超導量子芯片、量子云平臺等領域實現技術突破。其“悟空芯”搭載72量子比特,算力較前代提升10倍,并搭建了國內首個量子計算云平臺,接入超200家科研機構與企業。

(二)國盾量子

國盾量子在量子通信領域占據領先地位,其量子密鑰分發設備已實現每秒生成數千個密鑰,滿足大規模通信需求。公司參與建設的“京滬干線”成為全球首個覆蓋全國的量子通信網絡。

(三)玻色量子

玻色量子在光量子計算領域實現550光子糾纏,推動藥物分子篩選效率提升1000倍。其光量子計算機在金融、材料科學等領域的應用探索,為量子計算的商業化落地提供了新路徑。

(一)技術趨勢:從單點突破到系統級創新

量子計算:技術路線收斂,超導與離子阱技術有望實現千比特級處理器突破,通用量子計算機的研發將催生新的軟件生態與商業模式。

量子通信:從點對點傳輸向網絡化演進,量子中繼、量子存儲等關鍵技術突破推動量子互聯網成為下一代信息基礎設施。

量子傳感:從實驗室儀器向小型化、集成化產品演進,MEMS工藝、芯片級原子鐘等技術推動量子傳感設備成本下降90%,體積縮小至傳統設備的1/10。

(二)應用趨勢:從垂直場景到跨界融合

量子科技的應用邊界持續拓展,金融、醫療、能源、交通等領域成為重點場景。例如,量子計算加速AI訓練,量子通信保障智能交通系統安全,量子傳感助力精準醫療。

(三)生態趨勢:從技術競賽到生態構建

頭部企業通過開放平臺、聯合實驗室、產業聯盟等方式,加速技術迭代與應用落地。例如,量子計算云平臺成為主流交付模式,量子通信產業聯盟覆蓋芯片、設備、應用全鏈條。

六、投資策略分析

(一)聚焦核心賽道

硬件:超導量子芯片、稀釋制冷機等核心設備的國產化替代;

軟件:量子編程框架、混合算法等軟件生態建設;

應用:金融、醫藥、能源等領域的場景化解決方案。

(二)布局生態資源

通過投資量子云平臺、產業聯盟等生態資源,加速技術落地與商業化進程。例如,參與量子計算云平臺建設,或投資量子通信產業聯盟成員企業。

(三)關注政策導向

緊跟國家“十四五”量子科技專項規劃,布局政策支持的重點領域,如量子通信網絡建設、量子傳感設備研發等。

如需了解更多中國量子科技行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國量子科技行業全景調研與未來發展戰略研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號