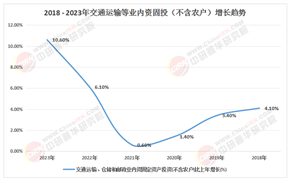

在全球經濟深度融合與產業鏈重構的背景下,中國貿易融資行業作為支撐國際貿易的關鍵金融基礎設施,正經歷從傳統信用證、保理等單一服務向數字化、場景化與生態化方向的轉型升級。

一、貿易融資行業發展現狀趨勢

(一)技術驅動下的服務模式革新

金融科技革命正深刻改變貿易融資的底層邏輯。區塊鏈技術通過不可篡改性與可追溯性,解決了貿易背景真實性核驗的痛點,將信用證處理周期壓縮;人工智能風控模型則實現對交易欺詐與信用違約的實時預警,中小企業融資審批時間大幅縮短。與此同時,數字貨幣跨境結算試點的推進,正逐步重構大宗商品貿易融資的結算體系,提升資金流轉效率。

(二)政策與需求的協同進化

國家層面持續推出貿易便利化政策,如跨境人民幣結算推廣、綠色金融專項支持等,降低了匯率波動與合規風險。區域化差異顯著:長三角、珠三角依托跨境電商與高端制造集群,重點發展訂單融資與存貨融資;中西部則借力“一帶一路”節點區位,探索中歐班列貨運單據融資等特色模式。政策與需求的雙向奔赴,推動行業從“規模擴張”向“質量躍升”轉型。

(三)綠色金融成為核心增長極

在“雙碳”目標驅動下,綠色貿易融資從邊緣走向主流。銀行與金融科技公司合作推出碳關稅掛鉤融資、可再生能源供應鏈金融等產品,將環保績效納入授信評估體系。央行通過再貸款工具引導資金流向低碳產業,地方政府依托自貿試驗區開展綠色票據貼現試點,構建“產業—金融—監管”的閉環生態。

根據中研普華產業研究院發布《2025-2030年中國貿易融資市場投資機會及企業IPO上市環境綜合評估報告》顯示分析

二、貿易融資市場規模及競爭格局

(一)市場規模與增長潛力

近年來,中國貿易融資市場規模持續擴容,但增速已從高速增長階段轉向穩健增長。傳統依賴規模擴張的模式已觸達天花板,行業正通過技術賦能與場景延伸挖掘增量空間。供應鏈金融、跨境電商貿易融資等新興領域逐漸成為增長引擎,應收賬款融資、預付款融資、動產質押融資等產品占比持續提升。

(二)競爭格局的重構

傳統商業銀行憑借信用證、供應鏈金融等成熟產品占據主導地位,但金融科技公司與互聯網金融平臺的崛起正加速市場分化。前者依托線下網點與跨境服務網絡鞏固大型企業客戶,后者則以區塊鏈、大數據為技術底座,深耕中小微企業碎片化融資需求,通過自動化審批、動態風險評估等創新模式,顯著提升普惠金融覆蓋率。區域性銀行與中小金融機構則通過聚焦本地特色產業,形成差異化優勢。

(三)全球化布局的深化

RCEP與“一帶一路”深化了區域產業鏈協作,催生本外幣一體化資金池、離岸貿易融資等創新服務。中資銀行加速海外布局,通過與國際開發機構合作,為新興市場基建項目提供結構性融資;金融科技平臺則搭建跨境數字樞紐,實現關稅數據、物流信息的跨域聯通,降低中小企業參與全球貿易的門檻。

三、投資建議

(一)聚焦技術賦能與場景創新

企業應加大在區塊鏈、人工智能、物聯網等領域的研發投入,推動貿易融資全流程數字化。例如,基于物聯網的設備數據映射可實現生產鏈條的實時信用評估,央行數字貨幣跨境清算可突破SWIFT體系依賴,提升大宗貿易結算效率。同時,探索供應鏈金融與跨境支付、保險等場景的深度融合,形成“金融+非金融”綜合服務。

(二)布局綠色金融與ESG賽道

隨著綠色貿易融資需求的爆發,企業應將環保績效納入授信評估體系,推出碳關稅掛鉤融資、可再生能源供應鏈金融等產品。積極參與國際綠色金融標準制定,推動人民幣結算體系與綠色金融規則國際化,搶占全球價值鏈高端。

(三)深耕區域化與差異化市場

長三角、珠三角等沿海地區可依托跨境電商與高端制造集群,重點發展訂單融資與存貨融資;中西部地區則可借力“一帶一路”節點區位,探索中歐班列貨運單據融資等特色模式。區域性銀行與中小金融機構應聚焦本地特色產業,形成差異化競爭優勢。

四、風險預警與應對策略

(一)信用風險與市場風險

國際貿易中的信用風險與匯率、利率波動可能對融資業務造成影響。企業應建立信用評級模型,利用大數據和人工智能技術實時監測客戶信用狀況變化;通過套期保值工具鎖定匯率和利率,降低市場風險。

(二)操作風險與法律風險

操作風險主要源于業務流程冗長與人為失誤,企業應建立完善的內部控制制度和操作流程,加強員工培訓,提高風險意識和業務能力。法律風險則涉及不同國家和地區的法律規定差異,企業應組建專業法律團隊或與外部律師事務所合作,確保合同條款符合各國法律要求。

(三)監管合規與數據安全

隨著監管環境日益嚴格,企業需加強合規管理,確保業務符合監管要求。同時,跨境數據流動限制可能增加合規成本,企業應建立數據隱私保護機制,防范技術安全風險。

五、貿易融資行業未來發展趨勢預測

(一)綠色化、全球化與智能化的三維演進

未來,綠色金融將成為行業核心增長極,推動貿易融資向環境社會治理(ESG)標準靠攏。全球化布局將深化,中資銀行與金融科技平臺加速海外拓展,服務本地中資企業。智能化轉型將貫穿全流程,數字孿生與虛擬工廠融資、智能合約標準化等技術將重構底層架構。

(二)從“資金中介”到“生態組織者”的升維

行業的核心價值將從“資金中介”升維至“貿易生態組織者”,通過技術、資本與政策的共振,構建全鏈條貿易生態賦能體系。例如,數字孿生技術可實現生產鏈條的實時信用評估,央行數字貨幣跨境清算可提升大宗貿易結算效率,智能合約標準化可消除人工操作風險與糾紛成本。

(三)包容性提升與規則輸出

未來,行業將依托數字化平臺降低服務邊際成本,使內陸地區、中小微企業共享全球化紅利。同時,積極參與國際數字貿易融資標準制定,推動人民幣結算體系與綠色金融規則國際化,為全球貿易治理貢獻東方方案。

中國貿易融資行業的進化本質是金融供給側改革與全球價值鏈重塑的交匯。短期看,行業需平衡技術投入成本壓力與中小機構生存空間的矛盾、跨境數據自由流動與安全合規的矛盾、規模化服務與個性化需求的矛盾。長期而言,其發展路徑將圍繞韌性構建、包容性提升與規則輸出三條主線展開。企業需緊跟技術、場景與全球化趨勢,構建“技術+場景+生態”的核心競爭力,方能在萬億級市場中搶占先機。通過金融供給側改革與全球價值鏈重塑的深度融合,中國貿易融資行業將為“雙循環”新格局提供底層金融支撐,同時為全球貿易治理貢獻東方智慧。

如需獲取完整版報告及定制化戰略規劃方案請查看中研普華產業研究院的《2025-2030年中國貿易融資市場投資機會及企業IPO上市環境綜合評估報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號