在工程建設領域深化"放管服"改革的背景下,工程招標代理行業作為連接政府監管與市場主體的關鍵紐帶,正經歷著從傳統中介服務向現代化專業服務的轉型。中國作為全球基建投資的重要市場,其招標代理行業既承載著優化資源配置的制度使命,又面臨著技術顛覆與模式創新的雙重挑戰。

一、工程招標代理行業市場發展現狀分析

(一)政策規制與市場活力的動態平衡

當前行業呈現出"制度優化"與"創新突破"并存的特征:國家層面通過《招標投標法》修訂構建全流程電子化監管體系,部分省市已建成覆蓋項目全周期的智能評審平臺;但市場同質化競爭依然嚴峻,真正實現差異化服務的企業占比較低。這種矛盾在發達地區尤為突出,某些大型基建項目曾因代理機構專業能力不足導致招標效率顯著降低,暴露出合規性與創新力的沖突。

(二)技術革命引發的服務模式重構

區塊鏈技術的全流程應用正在改寫行業規則。某省級交易中心通過區塊鏈存證平臺,使招標文件篡改風險大幅降低。電子招投標系統的普及更帶來顛覆性變化:某大型代理機構引入智能評審系統后,人工審核工作量減少,但需要新增掌握數據分析、算法優化的復合型技術人才。這種技術替代效應在東部沿海地區已顯現,部分傳統代理機構面臨服務升級壓力。

(三)人才結構的代際斷層

行業正遭遇"雙重挑戰":一是資深專家平均年齡持續攀升,二是新生代從業者對傳統招標代理的參與度持續走低。某行業協會調研顯示,相關專業畢業生首選代理機構的比例較低。這種結構性短缺在高端領域尤為嚴峻,某大型央企反映,既懂法律又通技術的復合型人才缺口較大,資深顧問年薪突破較高水平仍難覓合適人選。

(一)需求結構的區域分化

長三角城市群依托智慧城市建設,催生出顯著的數字化代理需求;中西部地區則因新型城鎮化推進,傳統招標代理市場規模保持穩健增長。值得注意的是,綠色基建專項代理市場正以較高復合增長率崛起,某些省份新建綠色項目中,大部分項目需要專業環保招標服務團隊。

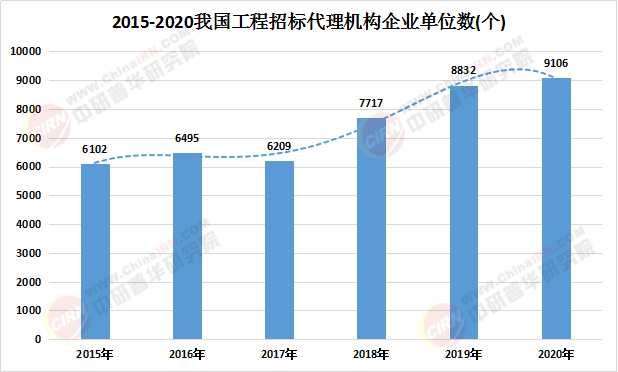

數據來源:中研普華、國家統計局

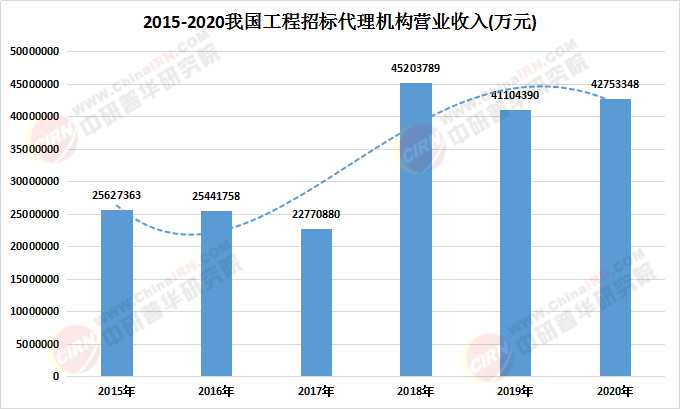

數據來源:中研普華、國家統計局

數據來源:中研普華、國家統計局

根據中研普華產業研究院發布的《2025-2030年中國工程招標代理行業投資潛力及發展策略分析報告》顯示:

(二)競爭格局的演進路徑

行業集中度持續提升,頭部代理機構市占率較往年顯著躍升。但細分領域呈現差異化特征:在超大型基建領域,具備全流程服務能力的專業公司占據主導;而在民生工程項目中,傳統代理機構仍保有較高市場份額。這種分化在京津冀地區尤為明顯,某智慧園區項目的招標代理中,具備智能評審能力的機構訂單量顯著領先。

(三)價值創造的范式轉變

市場溢價能力正從單純的中介服務轉向專業咨詢。某上市代理企業數據顯示,引入智能匹配系統后,項目執行效率提升,但需要為每個項目配置技術顧問。這種轉變在EPC項目中更為顯著,某綜合體項目通過代理資源智能調度,縮短招標周期并創造直接經濟效益。

(一)數字化轉型的縱深推進

行業數字化將呈現階段性特征:近期實現服務流程數字化,中期構建知識圖譜數據庫,遠期形成產業互聯網平臺。某試點項目已實現代理機構能力數據與項目需求的實時交互,使服務匹配效率大幅提升。更值得關注的是,人工智能技術在評標中的應用,某平臺通過智能分析使評標時間大幅縮短。

(二)綠色低碳發展的專業深耕

隨著"雙碳"目標的推進,行業將形成新的服務標準:一是綠色招標體系,如光伏項目專項評標辦法;二是碳足跡管理能力,某試點項目要求代理機構必須掌握碳排放數據審核方法;三是環保材料認證服務,某代理平臺通過建立綠色供應商庫,使項目環保合規性顯著提升。

(三)全球化布局的能力升級

隨著"一帶一路"基建項目增多,招標代理輸出呈現"專業+文化"雙適配特征。某央企在東南亞項目中發現,具備屬地化法律知識和國際認證資格的代理團隊,其服務效能比單純技術型團隊更高。這種趨勢推動行業形成新的認證體系,某機構推出的跨國招標代理認證已獲得多國互認。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年中國工程招標代理行業投資潛力及發展策略分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號