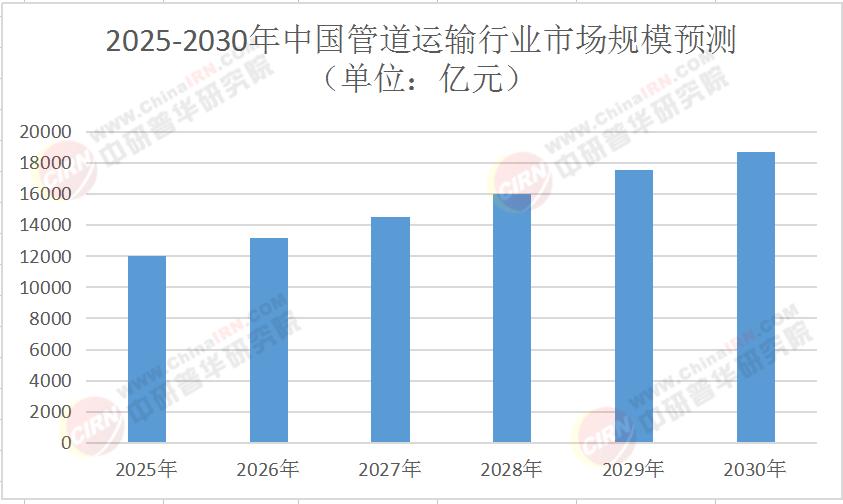

一、市場規模:從1.2萬億到1.8萬億的躍遷

未來五年,中國管道運輸行業將迎來量價齊升的黃金期。中研普華產業研究院預測,2025年行業市場規模約1.2萬億元,至2030年將攀升至1.8萬億元,其中天然氣管道占比將從2025年的45%提升至2030年的55%,成為核心增長極。這一判斷基于三大支撐:

1. 能源結構轉型的剛性需求

隨著“雙碳”目標推進,天然氣在一次能源消費中的占比將從2025年的8.6%提升至2030年的12%,對應年消費量突破4800億立方米。中研普華產業研究院在《2025-2030年中國管道運輸行業前景預測與深度研究咨詢報告》中指出,為滿足這一需求,2025-2030年需新建天然氣管道4萬公里,其中跨省干線占比超60%,形成“全國一張網”的輸送格局。

2. 新能源輸送的增量市場

氫能管道、二氧化碳捕集與封存(CCUS)管道等新興領域正從試驗走向商用。根據中研普華產業研究院的跟蹤研究,2025年后氫能管道建設將進入爆發期,內蒙古鄂爾多斯至河北廊坊的百公里級示范項目已實現10MPa壓力下穩定輸氫,預計到2030年全國氫能管道里程將突破3000公里,市場規模達300億元。

3. 區域協調發展的管道紅利

“十四五”規劃明確提出建設四大油氣通道和區域管網互聯互通工程。中研普華產業研究院分析顯示,西南地區管道里程占比將從2025年的9%提升至2030年的15%,中緬油氣管道延伸線、川氣東送二線等工程將顯著改善區域能源結構,帶動管道建設投資超2000億元。

表:2025-2030年中國管道運輸行業市場規模預測(單位:億元)

二、技術革命:從“鐵管子”到“智能生命體”

管道運輸行業正經歷從機械化到智能化的范式變革。中研普華產業研究院在《2025-2030年中國管道運輸行業前景預測與深度研究咨詢報告》中提出,未來五年技術突破將集中在三大領域:

1. 智能監測:讓管道“會思考”

基于北斗定位的泄漏監測系統覆蓋率將從2025年的80%提升至2030年的95%,光纖傳感技術可實現98%的泄漏識別準確率。國家管網集團已在陜京四線等項目應用數字孿生技術,使運營維護成本降低19%,預測性維修準確率提升至92%。中研普華產業研究院預測,到2030年,智能管道技術滲透率將達65%,推動全行業運維效率提升30%。

2. 材料創新:突破物理極限

X80/X90高鋼級管材應用占比將從2025年的45%躍升至2030年的75%,使新建管道建設成本下降12%-15%。柔性復合管在深海油氣田的應用取得突破,巴西鹽下層、東非天然氣田開發中,中國企業的超深水管道技術解決方案已占據全球30%市場份額。

3. 綠色轉型:低碳與負碳技術并行

碳捕集與封存(CCUS)配套管網建設加速,2025-2030年將新增CCUS管道3000公里,形成年封存二氧化碳1億噸的能力。中研普華產業研究院在《2025-2030年中國管道運輸行業前景預測與深度研究咨詢報告》中指出,氫能管道與現有基礎設施的協同規劃是關鍵,預計到2030年,全國將形成10萬噸級輸氫能力,單位里程碳排放較傳統管道降低40%。

三、競爭格局:從“三分天下”到“生態共贏”

未來五年,管道運輸行業將呈現“國企主導、民企突圍、外資參與”的多元化格局。中研普華產業研究院分析顯示:

1. 國企:鞏固主干網優勢

國家管網集團憑借“全國一張網”戰略占據主導地位,市場份額穩定在70%左右。其2025-2030年規劃投資1200億元用于儲氣庫和LNG接收站配套管道建設,到2028年將建成200億立方米以上的調峰儲備能力。

2. 民企:聚焦細分領域創新

民營企業通過技術創新在柔性復合管、LNG罐箱聯運等細分領域取得突破。中研普華產業研究院在《2025-2030年中國管道運輸行業前景預測與深度研究咨詢報告》中提到,到2030年,民營資本在管道運輸領域的投資總額預計將超過800億元,特別是在城市燃氣配送管網領域,民營占比將從2025年的15%提升至25%。

3. 外資:技術合作與本地化生產

殼牌、BP等國際企業通過技術合作參與中國管道建設,例如在氫能管道領域,德國蒂森克虜伯與中國企業聯合研發的10MPa輸氫技術已應用于示范項目。中研普華產業研究院預測,到2030年,外資企業在華管道項目投資規模將達500億元,主要集中在深海管道、氫能管道等高端領域。

四、投資策略:把握三大確定性方向

面對行業變革,投資者需聚焦以下領域:

1. 智能管網建設

中研普華產業研究院建議重點關注智能巡檢無人機、AI診斷系統、數字孿生平臺等細分賽道。預計到2030年,智能管網建設市場規模將達800億元,年復合增長率超25%。

2. 氫能管道與CCUS管網

氫能管道示范項目和CCUS配套管網建設是新興增長點。中研普華產業研究院在《2025-2030年中國管道運輸行業前景預測與深度研究咨詢報告》中指出,到2030年,氫能管道建設投資將超300億元,CCUS管網投資達500億元,相關設備制造、運維服務市場空間巨大。

3. 老舊管道改造

住建部數據顯示,中國有超過10萬公里城市燃氣管網已運行超20年,技改投資規模預計每年保持在500億元以上。中研普華產業研究院建議投資者關注高鋼級管材、智能監測設備、防腐涂層等領域的升級需求。

五、未來展望:從能源通道到生態樞紐

2025-2030年,中國管道運輸行業將完成從“能源輸送者”到“生態構建者”的蛻變。中研普華產業研究院在《2025-2030年中國管道運輸行業前景預測與深度研究咨詢報告》中提出,行業最終將形成三大生態體系:

1. 能源互聯網生態

管道與5G、物聯網、區塊鏈等技術深度融合,實現“管+儲+運+配”一體化服務。例如,國家管網集團正在探索的“管道即服務”(PaaS)模式,將通過API接口向第三方開放管輸能力,推動能源交易市場化。

2. 綠色低碳生態

管道運輸全生命周期碳排放強度較2020年下降30%,氫能、地熱能等清潔能源輸送占比超40%。中研普華產業研究院預測,到2030年,綠色管道技術將創造超2000億元的市場價值。

3. 全球協作生態

隨著“一帶一路”倡議深入實施,中國企業在中亞、俄羅斯等地區的跨境管道工程承包業務量有望實現年均20%的增長。中研普華產業研究院建議企業通過“技術+標準+資本”輸出模式,提升國際競爭力。

結語:把握變革機遇,共贏萬億市場

2025-2030年是中國管道運輸行業從大到強的關鍵五年。如需獲取更詳細的數據動態和定制化解決方案,歡迎點擊《2025-2030年中國管道運輸行業前景預測與深度研究咨詢報告》,讓我們共同見證這場能源輸送領域的革命!

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號