一、行業現狀:從野蠻生長到合規化深耕

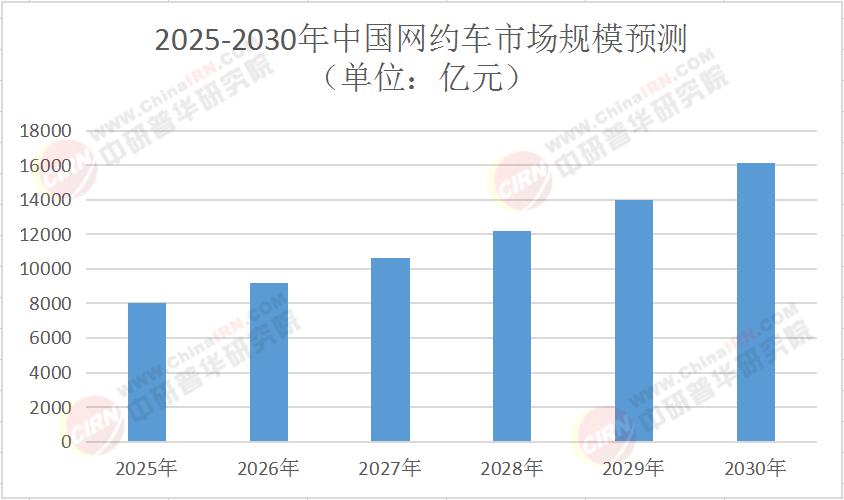

2025年的中國網約車行業,正站在智能化與合規化的十字路口。據中研普華產業研究院發布的《2025-2030年中國網約車行業市場深度調研及投資策略預測報告》顯示,截至2025年上半年,全國網約車用戶規模突破5.2億,日均訂單量達8500萬單,市場規模突破8000億元。這一數據背后,是行業從“燒錢補貼”到“服務為王”的深刻轉型。

核心矛盾:司機與平臺的利益博弈

2025年夏季,多地爆發司機抗議“空調費”事件,暴露出平臺抽成比例(20%-25%)與運營成本(夏季空調能耗導致續航下降15%)的尖銳矛盾。這一現象折射出行業痛點:平臺需在盈利壓力與司機權益間尋找平衡點。中研普華指出,未來五年,合規化與智能化將成為破局關鍵——2026年起,全國將強制網約車平臺公示能耗數據,并建立動態補貼機制,這一政策將直接重塑行業成本結構。

競爭格局:從“一超多強”到“技術驅動”

滴滴出行雖仍占據60%市場份額,但美團打車、曹操出行等玩家正通過差異化策略突圍。例如,曹操出行憑借新能源車型與高端服務,在商務出行領域市占率達18%;美團打車則通過“出行+本地生活”生態,在二三線城市滲透率提升25%。中研普華預測,到2030年,頭部平臺市場份額將集中至75%,但技術壁壘(如自動駕駛、智能調度)將成為新的競爭分水嶺。

二、市場趨勢:三大變革重塑行業未來

1. 智能化革命:從“人找車”到“車找人”

自動駕駛技術的商業化落地正在改寫游戲規則。中研普華《2025-2030年中國網約車行業市場深度調研及投資策略預測報告》數據顯示,2027年智能溫控系統在網約車市場的滲透率將突破45%,而到2030年,L4級自動駕駛出租車有望在10個一線城市試點運營。這一變革將帶來雙重影響:

運營效率提升:智能調度算法可降低空駛率30%,提升司機收入15%;

用戶體驗升級:乘客可通過APP預設車內溫度、音樂等,實現“千人千面”服務。

投資機會:中研普華建議重點關注智能硬件(如車載傳感器)、高精度地圖、車路協同等細分領域,預計2025-2030年復合增長率將達28%。

2. 新能源化轉型:政策紅利與成本博弈

根據中研普華《2025-2030年中國網約車行業市場深度調研及投資策略預測報告》,2027年新能源車在網約車市場的占比將超60%,但電池衰減、充電效率等問題仍待解決。例如,夏季高溫下,部分車型續航里程縮水40%,導致司機需增加2次充電/日,運營時間成本上升。

破局路徑:

技術端:固態電池量產將使續航突破800公里,充電時間縮短至10分鐘;

政策端:多地推出“新能源車運營補貼”,每公里最高補貼0.5元;

模式端:換電模式普及,司機換電時間從1小時壓縮至3分鐘。

中研普華預測,2030年新能源車運營成本將比燃油車低35%,成為平臺降本增效的核心抓手。

3. 下沉市場崛起:從“一線城市獨大”到“縣域經濟新藍海”

三四線城市正成為行業增長新引擎。中研普華調研顯示,2025年縣域網約車訂單量同比增長52%,遠超一線城市(8%)。這一趨勢背后是兩大驅動力:

消費升級:縣域居民可支配收入年均增長9%,對便捷出行的需求激增;

政策扶持:多地政府將網約車納入“新基建”范疇,提供場地、充電樁等配套支持。

三、投資策略:抓住三大主線,規避兩類風險

主線1:技術賦能型平臺

核心邏輯:自動駕駛、大數據調度等技術可顯著提升運營效率,降低邊際成本。

標的篩選:優先選擇研發投入占比超8%、專利數量超500項的平臺。

風險提示:技術落地進度可能低于預期,需關注政策審批節奏。

主線2:新能源產業鏈上下游

核心邏輯:新能源車占比提升將帶動電池、充電樁、換電服務等需求爆發。

標的篩選:重點關注與頭部平臺合作緊密的電池廠商、區域性充電樁運營商。

風險提示:原材料價格波動可能影響利潤率,需關注供應鏈穩定性。

主線3:縣域市場區域龍頭

核心邏輯:縣域市場格局分散,本地化運營能力強的企業有望脫穎而出。

標的篩選:選擇在3個以上縣域實現盈利、司機招募成本低于行業均值20%的企業。

風險提示:需警惕頭部平臺下沉帶來的競爭擠壓。

兩類風險需規避

合規風險:2025年新政要求平臺100%雙證合規(駕駛員證+運輸證),未達標企業可能被清退;

技術泡沫風險:部分企業過度炒作自動駕駛概念,但商業化進度緩慢,需警惕估值虛高。

四、未來展望:2030年的網約車圖景

到2030年,中國網約車行業將呈現三大特征:

技術主導:自動駕駛占比超30%,智能調度覆蓋90%訂單;

綠色低碳:新能源車占比達75%,單均碳排放較2025年下降60%;

服務分層:高端專車、經濟型快車、拼車等細分市場各占30%、50%、20%。

中研普華預測,行業市場規模將在2030年突破1.8萬億元,但競爭將更趨理性——頭部平臺通過技術壁壘構建護城河,中小玩家則需在特定場景(如夜間出行、企業用車)中尋找生存空間。

結語:把握變革中的確定性

網約車行業的下一階段競爭,本質是技術、效率與體驗的三角博弈。對于投資者而言,需穿透短期波動,聚焦長期價值:選擇技術儲備深厚、合規成本可控、下沉市場布局完善的企業。

若您想了解更多行業數據和詳細資料,歡迎點擊《2025-2030年中國網約車行業市場深度調研及投資策略預測報告》獲取完整版產業報告。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號