仿生機器人是機器人學與生物學交叉領域的前沿成果,通過模仿生物的形態、運動和智能,實現更高效、更靈活的任務執行能力。其核心技術包括機械設計、電子系統、傳感器技術以及人工智能算法等,能夠賦予機器人類似生物的感知、決策和運動能力。此外,隨著AI大模型技術的加持,仿生機器人在感知、決策和交互能力上取得了顯著進步,應用場景也從工業制造擴展到醫療輔助、家庭服務、環境監測等多個領域。

全球仿生機器人市場呈現出快速增長的趨勢,主要得益于技術進步、市場需求增加以及政策支持等因素。在國際市場,北美、歐洲和亞太地區是主要消費地區,其中中國市場增長尤為顯著,成為全球仿生機器人市場的重要驅動力。例如,特斯拉的Optimus機器人憑借其在電動汽車和自動駕駛領域的深厚積累,迅速成為行業焦點,展現了強大的技術實力和市場前景。在中國市場,隨著國內企業產品開發速度加快和新技術、產業政策的雙輪驅動,未來將迎來更大的發展機遇。

中國仿生機器人市場競爭呈現多元化特征,主要參與者可分為三類:

科技巨頭跨界布局:華為、阿里巴巴、騰訊等企業憑借資金實力與技術積累,通過智能硬件、云計算和生態鏈優勢切入市場。例如,華為依托5G通信技術開發工業巡檢機器人,阿里巴巴則通過電商平臺整合供應鏈資源,形成“技術+渠道”雙驅動模式。

專業機器人企業深耕細分領域:科大訊飛、優必選等企業聚焦垂直場景,科大訊飛以語音交互技術為核心,推出教育陪伴機器人;優必選則在硬件設計上突破,推出高性價比的商用服務機器人,占據家庭服務市場30%份額。

初創企業與科研機構創新突圍:大疆、小米等跨界玩家通過無人機技術遷移和智能家居生態,開發出具備環境感知能力的四足機器人;而中科院等科研機構則在生物力學仿生、柔性材料等領域取得突破,推動醫療康復機器人向高精度方向發展。

從競爭策略看,差異化創新成為主流。頭部企業通過“技術專利化+場景定制化”構建壁壘,例如埃斯頓在工業機器人領域實現核心部件國產化;而初創企業則以快速迭代和價格優勢搶占長尾市場。然而,行業仍面臨核心技術依賴進口、標準化體系缺失、倫理規范滯后等挑戰,制約規模化發展。

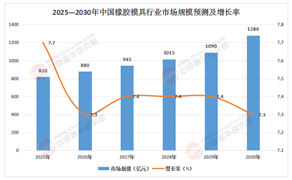

據中研產業研究院《2025-2030年國內外仿生機器人行業現狀與發展趨勢及前景預測報告》分析:

當前,仿生機器人正經歷從“功能實現”向“智能交互”的關鍵轉型。深度學習算法的突破使機器人具備環境自適應能力,例如波士頓動力的Atlas機器人已實現復雜地形動態平衡;而神經科學與腦機接口技術的融合,則推動醫療康復機器人向“感知-決策-執行”一體化發展。與此同時,5G與物聯網技術的普及,加速了機器人與云端算力的協同,催生出遠程手術機器人、無人配送集群等新業態。這一系列變革不僅重塑了競爭格局,也為中小企業提供了差異化創新空間,例如專注于農業巡檢的極飛科技通過定制化方案占據細分市場頭部地位。

未來五年,中國仿生機器人行業將呈現以下趨勢:

技術融合驅動場景擴展:AI大模型與機器人本體的結合,將推動產品從“工具屬性”轉向“伙伴屬性”。例如,接入GPT-4的仿生人形機器人可提供個性化教育輔導,市場規模預計年增35%。

醫療與工業領域爆發式增長:手術機器人、康復外骨骼等醫療產品因老齡化需求激增;工業領域中,協作機器人滲透率將從12%提升至25%,尤其在半導體和新能源制造環節。

產業鏈本土化加速:核心部件如減速器、控制器的國產化率將提升至60%,埃夫特、綠的諧波等企業通過并購與自主研發打破技術壟斷。

倫理與標準體系完善:隨著《人工智能倫理治理標準化指南》等政策出臺,人機交互邊界、數據隱私等問題將納入監管框架,推動行業可持續發展。

中國仿生機器人行業正處于技術突破與市場擴張的疊加期,其發展不僅關乎制造業升級,更是人工智能時代國家競爭力的體現。從競爭格局看,頭部企業通過生態整合鞏固優勢,而細分領域創新者正通過場景深耕開辟新賽道。

未來,隨著技術成熟度提升和成本下降,仿生機器人將從“高端定制”走向“大眾普及”,在教育、養老、應急救援等領域創造萬億級市場空間。然而,行業需警惕同質化競爭與技術泡沫,需通過產學研協同、標準體系建設和全球化布局,實現從“跟跑”到“領跑”的跨越。這一進程中,政策引導、資本支持與倫理規范的平衡將成為關鍵,唯有如此,中國方能在全球仿生機器人產業中占據核心地位,真正釋放“機器換人”的經濟與社會價值。

想要了解更多仿生機器人行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年國內外仿生機器人行業現狀與發展趨勢及前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號