空氣凈化裝置是一種能夠有效改善室內空氣質量的設備,其主要功能是通過吸附、分解或轉化空氣中的污染物,如粉塵、花粉、異味、甲醛、細菌和過敏原等,從而提高空氣清潔度。

常見的空氣凈化技術包括HEPA過濾、活性炭吸附、離子過濾、靜電除塵等。這些技術結合使用,可以有效去除空氣中的多種污染物。例如,HEPA過濾器能夠高效捕捉微小顆粒物,而活性炭則主要用于吸附有害氣體和異味。此外,空氣凈化裝置還通過電機驅動空氣循環,使污染空氣通過過濾器進行凈化,并通過負離子發生器進一步提升空氣質量。

中國空氣凈化裝置行業的發展與環境污染治理、公眾健康意識提升密切相關。自20世紀末起步以來,行業經歷了從技術引進到自主創新的轉型。早期以家用空氣凈化器為主,功能單一;進入21世紀后,城市化進程加速,霧霾、室內甲醛污染等問題凸顯,市場需求逐步擴展至商用及工業領域。《空氣凈化器能效限定值及能效等級》等政策的實施,推動了行業規范化發展。

政策驅動是行業壯大的核心引擎。例如,《大氣污染防治行動計劃》明確要求公共場所配備空氣凈化設施,而“雙碳”目標的提出進一步加速了綠色技術的應用。技術層面,從被動式吸附(HEPA濾網、活性炭)到主動式凈化(光催化、等離子體),再到智能化控制(物聯網、AI算法),產品性能持續迭代。與此同時,消費者需求從基礎凈化向健康管理延伸,催生了母嬰專用、車載凈化等細分市場。在此背景下,行業競爭格局不斷重塑,外資品牌、本土巨頭與垂直創新企業形成了三足鼎立的態勢。

當前市場呈現外資主導、本土追趕、新銳破局的競爭格局:外資品牌(如飛利浦、夏普、霍尼韋爾)憑借技術積淀占據高端市場。國產家電巨頭(美的、海爾、格力)通過全產業鏈整合與性價比策略快速滲透中端市場。垂直創新企業(如352、布魯雅爾)瞄準細分領域,推出差異化產品。

技術迭代加速行業洗牌:硬件升級方面,石墨烯催化濾網、分子篩吸附材料將甲醛去除效率提升至98%,工業級納米除塵設備潔凈度達ISO1級標準。智能化服務方面,海爾空凈云腦系統接入城市空氣質量數據庫,實現污染預判與自動凈化。成本競爭方面,低端市場陷入價格戰,行業平均毛利率下滑。

據中研產業研究院《2025-2030年中國空氣凈化裝置行業市場分析及發展前景預測報告》分析:

當前,中國空氣凈化裝置行業正從規模擴張轉向高質量發展。一方面,消費升級推動需求從“基礎凈化”向“健康管理”躍遷,個性化、場景化產品成為新增長點;另一方面,工業領域的技術壁壘突破(如半導體工廠納米除塵設備國產化)為行業打開百億級增量市場。然而,競爭加劇也暴露了同質化嚴重、售后體系薄弱等問題。如何在技術創新、成本控制與用戶體驗間找到平衡,將成為企業突圍的核心命題。

1. 市場增長潛力

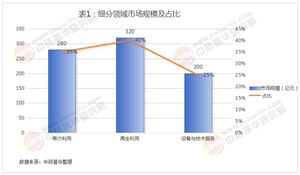

家用領域:滲透率有望從5%提升至15%,智能母嬰凈化器、新風系統復合機型需求旺盛。

工業領域:鋼鐵、化工等高污染行業環保設備替換潮將推動市場規模增長。

區域擴張:中西部市場增速超東部,經濟水平提升與政策傾斜(如成渝地區環保補貼)成主要驅動力。

2. 技術趨勢

材料革命:固態催化材料、生物酶分解技術或取代傳統濾網,降低維護成本。

系統集成:空氣凈化與溫控、濕度調節功能融合,形成全屋環境管理解決方案。

零碳路徑:光伏驅動凈化設備、可降解濾芯技術將響應“雙碳”目標。

3. 競爭策略方向

高端化:外資品牌需強化本土化研發,應對國產替代壓力。

生態化:家電企業可整合空調、凈化器產品線,構建智能家居生態。

服務化:從設備銷售轉向“產品+數據服務”模式,例如提供空氣質量監測訂閱服務。

中國空氣凈化裝置行業在政策紅利、技術革新與市場需求共振下,已進入結構性升級階段。盡管短期面臨同質化競爭與成本壓力,但長期來看,綠色轉型與健康消費趨勢將釋放巨大潛能。企業需聚焦三大方向:一是深耕細分市場(如工業除塵、母嬰健康),以差異化產品構建壁壘;二是加速技術融合,推動物聯網、AI與凈化技術的深度結合;三是強化產業鏈協同,從單點突破轉向系統化解決方案輸出。

未來十年,行業或將迎來“技術驅動市場集中、服務賦能價值提升”的新格局,成為環保產業與智能制造交叉領域的標桿賽道。

想要了解更多空氣凈化裝置行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國空氣凈化裝置行業市場分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號