在全球經濟格局重構與國內“雙循環”戰略縱深推進的背景下,中國民航運輸行業正經歷從規模擴張向高質量發展的關鍵轉型期。

2025年第一季度,民航客運市場表現出色,航班總量約為136萬架次,同比增長2.6%。國內客運航班總量為132萬班次,同比增長2.3%,旅客運輸量達到1.9億人次,創歷史同期新高,整體客座率為83.8%。國際及地區航線大幅增長,國際航線客運規模首次超過疫情前水平,顯示出民航客運市場的強勁復蘇。

進入第二季度,全國航空市場繼續回暖,頭部機場客流量保持穩定增長,客運市場票價有走高的趨勢。清明假期民航旅客運輸量同比增長超過10%,高于鐵路2.7個百分點,預計“五一”假期將迎來新一輪出行小高峰,航空市場有望進一步上行。

中國民航局預測,到2035年將建成全球規模最大的民航體系。

一、行業全景掃描:萬億市場的“結構性裂變”

2025年,中國民航運輸業以7.8億人次的旅客運輸量、950萬噸貨郵吞吐量,貢獻了全球航空業復蘇的核心動能。行業總收入突破4694.7億元,較2020年復合增長率達5.86%,三大航司通過“代碼共享+戰略聯盟”構建航線網絡壁壘,其市場份額合計達65%。當國產大飛機C919訂單突破1200架、北京首都機場年吞吐量逼近1億人次,行業正從“鋼鐵翅膀”時代邁向“數字神經元”時代。中研普華產業研究院《2025-2030年中國民航運輸行業發展趨勢分析與投資戰略研究報告》指出,行業集中度提升與科技投入強度激增(三大航司研發投入占比達營收的3.8%)正在重塑競爭格局。

二、市場規模與結構:細分賽道的“超維增長”

(一)市場規模:從“千億級”到“萬億級”的跨越

整體規模:2025年行業規模達4694.7億元,其中客運收入占比62%,貨運收入占比25%,輔營收入占比13%。三大航司通過“干支通,全網聯”模式,使中小機場利用率提升18%,南航AI智能排班系統使單機日成本降低1.2萬元。

區域分布:京津冀、長三角、粵港澳大灣區三大城市群貢獻全國65%的航空運輸量,成都天府、青島膠東等樞紐機場擴建項目完工,使區域運力提升30%。中西部地區支線航空運輸需求年均增長8%,貴州、云南等地機場吞吐量增速超全國平均水平。

(二)細分領域:從“紅海競爭”到“藍海突圍”

客運市場:

高端需求:頭等艙票價同比上漲23%,兩艙客座率突破75%。國航“中歐安全通道”覆蓋15個樞紐機場,其旅客行為數據庫估值超50億元,動態定價系統使邊際收益提升12%。

大眾市場:低成本航空市場份額突破30%,春秋航空通過“綠色飛行卡”實現用戶復購率65%,單位成本較全服務航司低30%。

銀發經濟:60歲以上旅客占比達19%,首都機場T3航站樓智能安檢通道使老年旅客過檢時間縮短44%,相關服務毛利率提升15%。

貨運市場:

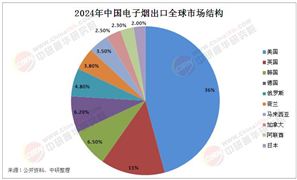

跨境電商:80%的跨境電商貨物通過航空運輸,SHEIN、Temu等平臺推動“客改貨”航班需求激增。順豐航空支線無人機網絡覆蓋青藏高原87%的鄉鎮,使偏遠地區配送時效提升至48小時。

高價值貨物:電動汽車、鋰電池、光伏電池等“新三樣”出口需求旺盛,東航冷鏈首開歐洲生鮮定班包機航線,包機由奧斯陸飛往鄂州,運輸損耗率降低至1.2%。

智慧物流:南航區塊鏈貨運平臺使跨境清關時間縮短至72小時,DHL在上海浦東機場試點“智慧貨站”,貨物分揀效率提升40%。

根據中研普華研究院撰寫的《2025-2030年中國民航運輸行業發展趨勢分析與投資戰略研究報告》顯示:三、技術趨勢:從“工具革新”到“范式革命”

(一)綠色航空:碳中和的“軍備競賽”

可持續燃料:SAF使用量突破800萬噸,生物航煤成本降至傳統航油的1.3倍。東航在海南建成年產20萬噸生物航煤工廠,卡位碳中和賽道。

零碳技術:中航工業氫能驗證機完成3000米高空測試,城市空中交通(UAM)市場規模突破120億美元,億航智能EH216在廣州完成商業首飛。

(二)智慧民航:數據驅動的“效率革命”

AI調度:川航“智慧航油”系統使航油成本降低8%,南航動態定價系統使邊際收益提升12%。

元宇宙服務:部分航司試點元宇宙客艙,通過虛擬現實技術提升旅客體驗。

(三)低空經濟:從“概念”到“產業”

無人機物流:順豐支線無人機網絡覆蓋青藏高原87%的鄉鎮,處理時效較傳統方式提升3倍。

eVTOL商業化:億航智能EH216載人飛行器在深圳完成商業首飛,打“飛的”通勤成本降至高鐵水平。

2025年的民航運輸行業,正處于技術革命與產業升級的交匯點。在這個萬億賽道上,唯有將飛行基因與創新基因深度融合的企業,方能在未來的競爭中占據制高點。

想了解更多民航運輸行業干貨?點擊查看中研普華最新研究報告《2025-2030年中國民航運輸行業發展趨勢分析與投資戰略研究報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號