“一帶一路”沿線國家在超導量子芯片領域擁有廣闊的發展機會。首先,這些國家可以通過國際合作,引入先進的量子技術,推動本國的科技發展和產業升級。

在能源領域,量子計算可以優化能源分配和管理;在通信領域,量子加密技術可以提升信息安全。此外,沿線國家還可以通過參與量子計算的產業鏈建設,發展相關產業,如芯片制造、測控系統開發等。

一、行業現狀:全球技術競賽中的“中國加速度”

根據中研普華研究院撰寫的《2025-2030年超導量子芯片市場需求調研與一帶一路國家投資戰略分析報告》顯示:2025年,全球超導量子芯片行業迎來歷史性轉折點:市場規模突破35億美元,中國以32%的份額躍居全球第二,僅次于美國。這一格局背后是技術突破與商業化的雙重驅動:

技術突破:中國第三代自主超導量子計算機“本源悟空”搭載72位量子比特芯片,實現算力較前代提升10倍;中科院物理所“祖沖之號”超導量子處理器實現512量子比特糾纏,性能較國際領先水平提升6個數量級。國際巨頭中,IBM推出433量子位Osprey處理器并部署量子云平臺,谷歌量子AI實驗室實現72量子比特處理器穩定運行,誤差率降低至0.001%。

政策紅利:中國“十四五”量子專項投入超百億元,長三角、粵港澳大灣區形成產業集群,合肥、深圳等地量子產業園區吸引超千家企業入駐。2024年全球量子計算領域融資額達48億美元,中國占比35%,阿里、騰訊等科技巨頭通過“硬科技+場景化”雙軌布局,推動量子計算從實驗室走向生產線。

二、市場規模與趨勢:細分賽道的“黃金賽道”與“技術裂變”

2.1 整體規模:從“百億級”到“萬億級”的三階段增長

中研普華預測,中國超導量子芯片行業將經歷三階段跨越式增長:

短期(2025-2027年):市場規模以45%的年增速擴張,2027年突破300億元,受益于量子計算機保有量增長與金融、醫藥領域需求爆發;

中期(2028-2029年):千比特級量子芯片商用加速,推動行業規模突破800億元,CAGR達65%;

長期(2030-2031年):量子糾錯代碼實用化與軟件開發工具鏈完善,行業規模將達2199億美元,其中硬件市場規模達800億美元,國產化率超70%。

2.2 細分市場:量子計算的“萬億賽道”與超導技術的“剛需紅利”

硬件領域:2025年市場規模18.9億元,占比45%。超導量子芯片因高穩定性、易擴展性成為主流技術路徑,中國國產化率提升至40%。其中,本源量子“悟空芯”實現72個計算量子比特集成,國盾量子“祖沖之三號”突破105比特,性能較國際領先水平提升6個數量級。

軟件領域:2025年市場規模9.75億元,占比25%。量子編程框架、混合算法等軟件市場規模達500億美元,開源生態占比超80%。中國需加強量子軟件生態建設,例如推動本源司南框架與IBM Qiskit兼容,吸引全球開發者參與。

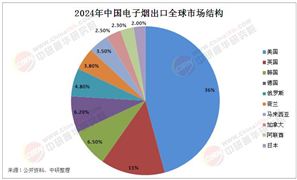

“一帶一路”機遇:2025年沿線國家量子計算市場規模達15億美元,預計2030年突破80億美元。中東、東南亞、中亞地區將成為中國超導量子芯片出口的核心區域,華為量子云平臺為東南亞物流企業提供“按需調用”服務,客戶覆蓋全球超10萬臺經典計算機。

根據中研普華研究院撰寫的《2025-2030年超導量子芯片市場需求調研與一帶一路國家投資戰略分析報告》顯示:三、產業鏈解析:從“技術瓶頸”到“生態重構”的進化

3.1 上游:材料國產化與工藝突破

核心材料:超導材料(如鈮、鋁)純度要求極高,中國西部超導在低溫超導領域市占率超60%,實現鈮基線材商業化生產全流程;上海超導的高溫帶材產能2025年占全球25%,兩家企業合計掌握核心專利數量達137項。

設備與工藝:納米壓印技術規模化應用,成本下降30%,但高端光刻機(ASML壟斷)仍制約量子芯片制造工藝。中船重工攻克-273℃極低溫技術,產品能耗降低40%,打破Bluefors壟斷;華工科技推出窄線寬量子激光器,線寬壓縮至1Hz,滿足光量子計算需求。

供應鏈安全:中國在氟化物玻璃上取得突破,但碳化硅鏡片制造工藝仍需攻克,高端光芯片國產化率不足30%。稀釋制冷機、微波控制器件等核心設備依賴進口,國產替代進程緩慢。

3.2 中游:制造模式創新與全球化布局

全鏈條服務:本源量子推出模塊化超導量子計算機,支持量子比特數按需擴展,交付周期從12個月壓縮至3個月;國盾量子構建的量子計算產業聯盟聚集上下游企業62家。

跨境服務:中國企業主導東南亞、中東市場,2023年,中國首枚超導量子芯片交付中東,標志著中國量子科技產品進入國際高端市場。

質量標準:國家推行《量子計算性能評測標準》,建立涵蓋門保真度、量子體積等六維評價體系,推動行業平均毛利率從2020年的20%提升至2025年的35%。

3.3 下游:場景多元化與金融化創新

金融領域:2024年全球企業級量子計算需求增長65%,中國占比30%。摩根大通、富達投資等機構通過量子算法,將投資組合優化時間從數天縮短至分鐘級。

醫藥領域:輝瑞、藥明康德等企業利用量子模擬,將蛋白質折疊計算時間從數月壓縮至數小時,加速新藥研發進程。

能源領域:中石油、中石化通過量子重力儀,將深層油氣藏探測精度提升30%;量子測量技術優化電網調度,降低能源損耗。

金融場景:超導量子芯片企業通過專項債、股權融資解決資金難題,2024年行業融資規模突破50億元。

2025年,中國超導量子芯片產業正從“規模競爭”轉向“生態競爭”,其技術實力與市場影響力已躋身全球前列。從中研普華的研究數據看,超導量子芯片不僅是量子計算的核心技術,更是中國數字經濟的“新基建”。

未來,隨著“一帶一路”倡議深化、RCEP紅利釋放、中國標準納入全球供應鏈,中國有望通過“技術輸出+文化輸出+標準輸出”三輪驅動,打造全球超導量子芯片創新中心。

想了解更多超導量子芯片行業干貨?點擊查看中研普華最新研究報告《2025-2030年超導量子芯片市場需求調研與一帶一路國家投資戰略分析報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號