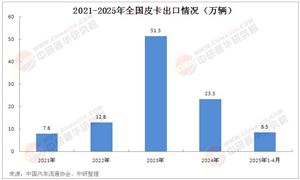

中國自行車市場向高端化發展,千元以上自行車的比重逐年增加。智能助動型自行車和配備智能設備的自行車越來越受歡迎。

預計未來幾年中國自行車市場規模將繼續保持穩定增長,到2027年市場規模有望達到2656.7億元。高端化和技術創新將成為行業發展的重要趨勢。此外,海外并購模式如中路股份對高端自行車品牌Factor Bikes的投資,顯示了國內企業在高端市場的布局和國際市場的拓展。

一、行業現狀:從規模擴張到價值重構的轉型期

中國自行車行業正經歷從傳統制造向智能生態轉型的關鍵階段。過去五年間,行業在電動化、智能化、全球化三大趨勢的驅動下,逐步構建起以技術創新為核心、以場景化需求為導向的產業新生態。

中研普華產業研究院在《2025-2030年自行車市場發展現狀調查及供需格局分析預測報告》中指出,行業已形成“傳統代步需求與新興消費場景并存、國內市場下沉與海外市場拓展同步”的雙輪驅動格局。

在消費端,用戶需求呈現明顯的“分層化”特征:一線城市消費者更傾向于高端運動自行車與智能電動自行車,追求品牌價值與騎行體驗;三、四線城市及農村市場則以實用型電動自行車為主,注重通勤效率與性價比。這種需求分化促使企業加速產品迭代,形成“高端定制化”與“大眾標準化”并行的產品矩陣。

技術層面,智能化與輕量化成為行業突破的關鍵方向。頭部企業通過整合傳感器、AI算法與物聯網技術,推動自行車從“交通工具”向“移動智能終端”進化。例如,部分高端車型已實現自適應巡航、智能避障、健康數據監測等功能,并通過APP實現騎行軌跡分享、社群互動等社交化體驗。

二、產業鏈重構:從垂直整合到生態協同

自行車產業鏈的深度變革體現在三個維度:上游材料創新、中游制造升級、下游服務延伸。

上游材料端,輕量化與環保化成為核心趨勢。碳纖維、鋁合金等新型材料的應用,不僅提升了車架強度與騎行效率,還推動了產品設計的時尚化轉型。例如,部分企業通過模塊化設計,實現車架與零部件的快速組裝,滿足個性化定制需求。同時,再生材料與生物基材料的應用,標志著行業向綠色制造的邁進。

中游制造端,自動化與智能化生產成為標配。頭部企業通過引入工業機器人、數字孿生技術,實現生產流程的精準控制與效率提升。例如,某企業通過AI質檢系統,將產品不良率降低,并縮短了新品研發周期。這種技術賦能不僅降低了制造成本,還為產品創新提供了更多可能性。

下游服務端,全生命周期管理成為競爭焦點。企業從單純的產品銷售轉向“產品+服務”的生態化運營,例如推出電池租賃、保險套餐、車輛共享等服務。這種模式不僅提升了用戶粘性,還為企業開辟了新的盈利增長點。

三、市場規模與趨勢:從代步剛需到場景化消費

中研普華產業研究院《2025-2030年自行車市場發展現狀調查及供需格局分析預測報告》預測顯示,未來五年自行車行業將呈現三大增長極:

電動自行車市場:智能化與全球化雙輪驅動

電動自行車已成為行業增長的核心引擎。技術層面,鋰電池成本下降與鈉離子電池商業化應用,推動了產品續航與性價比的雙重提升。例如,某企業推出的鈉離子電池車型,續航突破,且成本降低,迅速搶占中低端市場。智能化方面,AI導航、V2X車路協同等技術的應用,使電動自行車從“代步工具”升級為“智慧出行終端”。

全球化布局方面,中國企業在東南亞、南亞、拉美等新興市場通過本地化建廠與渠道下沉,快速提升市場份額。例如,某企業在印尼設立工廠,并推出符合當地路況的防沙胎車型,單季度市占率躍升。

高端運動自行車市場:文化賦能與圈層營銷

隨著騎行文化的普及,高端運動自行車市場迎來爆發式增長。消費者不再滿足于產品性能,更追求品牌文化與社群歸屬感。例如,某品牌通過贊助國際賽事、打造騎行俱樂部、推出聯名款車型,成功構建起“騎行+社交+生活方式”的生態閉環。這種模式不僅提升了品牌溢價能力,還推動了二手交易、騎行裝備等衍生市場的發展。

共享出行與細分場景:從工具到服務的延伸

共享電單車與物流配送車成為行業新的增長點。在共享領域,企業通過大數據優化車輛調度與運維效率,日均騎行次數突破億次。在物流領域,順豐、美團等企業定制的高載重、長續航車型,占比超三成,推動行業向專業化、場景化方向演進。

中國自行車行業正處于從“規模擴張”到“價值重構”的關鍵轉型期。技術迭代、消費升級與全球化競爭的疊加效應,既為企業帶來了前所未有的機遇,也提出了更高的挑戰。

想了解更多自行車行業干貨?點擊查看中研普華最新研究報告《2025-2030年自行車市場發展現狀調查及供需格局分析預測報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號