精釀啤酒是指只采用麥芽、啤酒花、酵母、水這4種原料來發酵,不添加任何人工添加劑的啤酒。大部分常見的工業啤酒(青島、雪花、燕京、百威、喜力、嘉士伯)也采用麥芽、啤酒花、酵母、水這四種原料發酵,但為了追求成本,更多用大米、玉米和淀粉等原料取代麥芽。

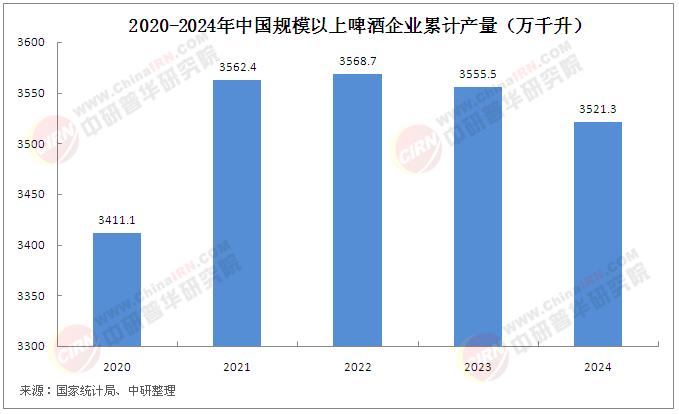

中國啤酒行業歷經數十年規模化發展后,逐步進入結構性調整階段。傳統工業啤酒因同質化嚴重、增長乏力,正面臨消費升級的深刻沖擊。國家統計局等相關機構發布的數據顯示,2024年規模以上啤酒企業累計產量3521.3萬千升,同比下降0.6%,僅有十年前(2013年累計產量5061.5萬千升)高峰期的70%左右。

精釀啤酒憑借原料純粹性(僅麥芽、啤酒花、酵母與水)、風味多樣性及手工釀造理念,成為打破行業僵局的關鍵變量。2024年,根據中國酒業協會啤酒分會的官方數據,精釀啤酒大概可以占到整個啤酒市場的6.7%左右。

隨著Z世代對個性化、品質化需求的崛起,以及女性消費者占比顯著提升,精釀啤酒從邊緣小眾市場快速滲透主流消費場景。據了解,美國精釀啤酒市場份額為13.3%,這也意味著,精釀啤酒仍有較大的增長空間。

據天眼查數據顯示,截至目前與精釀相關的企業約1.3萬家,其中六成以上相關企業成立于近5年。2024年上半年,精釀啤酒相關注冊企業的數量就高達2300家,約占企業總量的20%。

精釀啤酒行業競爭格局:四大門派分割千億賽道

(一)精釀酒館派系——場景化占位

以優布勞、泰山原漿為代表的酒館業態,通過“線下體驗+即時零售”深度融合重塑消費場景。優布勞借勢海底撈定制化供應打入餐飲渠道,形成“精釀+火鍋”的跨界綁定;泰山原漿則依托“短保鮮啤”定位,以社區便利店、即時配送網絡覆蓋家庭自飲場景。此類玩家憑借終端渠道控制力與高毛利空間(人均消費40-60元),成為大眾接觸精釀的首站。

(二)跨界融合派系——供應鏈降維

新興勢力如蜜雪冰城孵化的“鮮啤福鹿家”、東北餐飲品牌德倫堡,依托母體供應鏈優勢實現低價普及(單價低至8.9元/升),精準鎖定18-35歲女性“微醺嘗鮮”需求。其核心邏輯是以規模化產能攤薄成本,將精釀從“高端符號”轉化為高頻次快消品。

(三)工業巨頭派系——高端化反攻

華潤、青島、百威等傳統巨頭通過收購精釀品牌(如拳擊貓)、推出子品牌(王子精釀)切入賽道。依托全產業鏈整合能力與渠道壟斷優勢,其重點布局高端產品線(單價≥20元/升),以限量聯名款重塑品牌調性,爭奪高凈值客群。

(四)原生精釀派系——差異化突圍

北平機器、大躍啤酒等獨立品牌堅守“風味創新”與“文化認同”,以IPA、茶啤等特色品類構建壁壘。例如金星啤酒以“信陽毛尖精釀”打開中式精釀賽道,通過地域文化嫁接實現差異化破圈。此類企業依賴產品創新速度與社群黏性,在細分領域對抗巨頭擠壓。

競爭焦點遷移:行業初期以渠道擴張為核心,現階段轉向“產品獨特性”與“品牌精神內核”的較量。頭部企業通過AI發酵控制、區塊鏈溯源等技術提升品控,而中小品牌則以“在地化風味”(如川辣艾爾、茉莉花小麥)構筑護城河。

據中研產業研究院《2025-2030年中國精釀啤酒行業競爭分析及發展前景預測報告》分析:

中國精釀啤酒行業的競爭已超越單純產品層面,進入品質與品牌雙重角力的新紀元。在消費升級與技術變革的雙輪驅動下,行業呈現“高端化滲透、健康化轉型、智能化升級、全球化布局”四大主旋律。競爭格局上,傳統巨頭、跨界勢力、原生品牌與酒館業態四大門派各展所長,共同推動市場從小眾圈層走向大眾消費,但同質化競爭與供應鏈短板仍是懸頂之劍。

未來破局關鍵在于三重能力重構:

產品維度,需跳出風味堆砌,轉向菌種研發、釀造工藝等核心技術突破,結合中式原料(茶葉、草本)打造原創性品類;

品牌維度,從功能訴求升維至文化共鳴,如北平機器綁定音樂節、藝術展,將精釀轉化為生活方式符號;

產業鏈維度,破解原料進口依賴,構建“種植-研發-釀造”一體化生態,同時借力數字化實現柔性供應與精準營銷。

精釀啤酒不僅是中國啤酒產業高端化的突破口,更是新消費時代“質價比革命”的典型樣本。其發展軌跡揭示了一條清晰路徑:在規模化與個性化、全球化與在地化、技術理性與人文精神的動態平衡中,最終實現從“流量紅利”向“價值深耕”的躍遷。

想要了解更多精釀啤酒行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國精釀啤酒行業競爭分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號