近年來,在國家“雙碳”目標推動下,照明行業逐步從傳統光源向節能化、智能化方向轉型。產業鏈上游的原材料與技術創新(如LED芯片、智能控制系統)持續升級,中游工程設計與制造環節加速整合,下游應用場景則從基礎市政照明拓展至智慧城市、文旅景觀等新興領域。行業在經歷短期波動后,正依托政策紅利與技術迭代進入高質量發展階段,市場規模穩步擴張,綠色低碳與智能化成為核心驅動力。

就產業鏈來看,上游原材料與零部件供應趨向標準化、集約化,LED芯片、散熱材料等關鍵技術國產化率提升,降低了中游制造端的成本壓力。中游照明工程企業逐步從單一產品供應轉向“設計-施工-運維”一體化服務模式,強化全周期解決方案能力。下游應用端需求分化明顯:市政工程側重節能改造,商業照明追求場景定制化,景觀照明則與文旅經濟深度綁定。

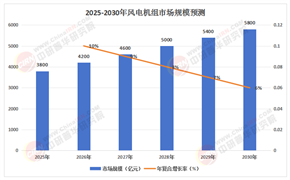

據中研產業研究院《2024年版照明產業規劃專項研究報告》分析:

據我國海關數據統計,2024年我國照明產品出口484.50億美元,同比微降1.2%;較2022年下降8.6%。同年我國自全球進口照明產品10.0億美元,同比基本持平。從產品結構看,其中燈具照明裝置及零部件出口421.91億美元,同比基本持平,比2022年下降4.7%;電光源及配件產品出口62.59億美元,同比下降8.5%。使用LED技術的照明產品出口268.93億美元,同比增長6.2%。

值得一提的是,《區域全面經濟伙伴關系協定》(RCEP)生效實施3周年之際,2024年我國照明產品對RCEP其他十四個國家出口111.30億美元,同比增長7.5%,出口總額占全球的23.0%。

市場格局方面,行業集中度逐步提高,頭部企業通過技術壁壘(如智能控制系統專利)和規模效應搶占市場份額,中小廠商則向細分領域(如戶外特種照明、農業光照)差異化轉型。國際品牌在高端市場仍具優勢,但本土企業在性價比與本地化服務上競爭力凸顯。

核心挑戰方面,低端同質化產品庫存積壓,高端智能化產品供給不足;部分地區監管薄弱,LED燈具抽檢不合格率較高,影響行業信譽;產學研協同不足,創新技術未能有效對接市場痛點。

當前照明行業正處于突破瓶頸的攻堅期。產能過剩與質量隱患倒逼企業重新定位,而智慧城市基建加速、消費端健康照明需求爆發,則為行業注入新動能。政策層面,“十四五”規劃明確提出構建綠色低碳照明體系,推動產業鏈從規模擴張轉向價值提升。下一階段,技術創新與場景融合將成為破局關鍵——智能控制系統需兼容更多物聯網生態,節能技術需向材料科學縱深突破,而設計服務則需響應個性化與人文關懷的消費升級訴求。

智能化與物聯網深度融合。照明系統逐步演變為智慧城市的數據節點,通過嵌入傳感器實現自適應調光、人流監測等功能。家庭場景中,照明與智能家居系統聯動,實現健康節律調節與情感化照明設計,成為消費升級的重要抓手。

綠色低碳技術迭代。光伏一體化照明(PV-LED)、無電解電容驅動技術等創新加速落地,材料端則探索可降解光源組件,以全生命周期減碳響應“雙碳”目標。市政領域,太陽能路燈普及率將大幅提升。

場景化與人文價值升級。景觀照明從亮化轉向“光影敘事”,結合地方文化IP打造沉浸式夜游項目;學校、辦公場所引入護眼光譜與生物節律照明,降低視覺疲;抗極端天氣燈具、可移動照明裝置滿足應急救援、臨時基建等新興需求。

產業生態平臺化。頭部企業構建“技術標準+云平臺+服務網絡”的生態體系,中小企業通過模塊化組件接入生態鏈,實現資源高效配置。跨界合作成為常態,如照明企業與互聯網公司共建智慧樓宇項目。

中國照明行業在政策引導與技術革命的雙重推動下,已步入深度轉型期。當前,產業鏈上下游協同效率提升,綠色化與智能化轉型路徑清晰,但產能優化與質量管控仍需持續突破。未來,行業將呈現三大主軸:

技術主軸:以物聯網與人工智能為引擎,照明從單一功能設備進化為智慧生態系統的交互終端;

價值主軸:從成本競爭轉向服務增值,健康照明、文化照明等場景創造差異化溢價空間;

可持續主軸:全產業鏈低碳實踐成為標配,從材料創新到能源管理貫穿行業閉環。

企業需聚焦核心技術自主化、應用場景創新與生態協同,方能在千億級市場中占據先機。政策層面,需強化標準建設與市場監管,引導行業從規模紅利走向創新紅利,最終實現“光科技”與“光文化”的全球輸出。

想要了解更多照明行業詳情分析,可以點擊查看中研普華研究報告《2024年版照明產業規劃專項研究報告》。報告對我國照明的行業現狀、市場各類經營指標的情況、重點企業狀況、區域市場發展情況等內容進行詳細的闡述和深入的分析,著重對照明業務的發展進行詳盡深入的分析,并根據照明行業的政策經濟發展環境對照明行業潛在的風險和防范建議進行分析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號