我國長租公寓企業最初從傳統房產中介行業衍生而來,在90年代出現了二房東,2008年前后出現品牌公寓企業。

我國長租公寓企業最初從傳統房產中介行業衍生而來,在90年代出現了二房東,2008年前后出現品牌公寓企業。長租公寓目前主要分布在一、二線城市,如北京、上海、廣州、深圳、杭州、成都等,而主要的客戶群體是年輕白領,年齡在25-30歲之間,上述人群工作經驗不算很多、薪酬水平適中,同時又很注重生活質量。以上海為例,35%的客戶為23-30歲之間,而38%的租客的工作經驗為2年以下,32%的租客的月收入為6001-8000元之間。

近兩年來,在政策、市場、融資的風口下,長租公寓成為眾多企業的標配。2019年是長租公寓行業回歸理性之年。在經歷了前兩年的野蠻生長后,參與主體認識到行業發展之艱難。這一年企業放慢擴張步伐,企業間優勝劣汰現象加劇,資本介入更加審慎,政策在鼓勵市場發展的同時更多著墨于規范市場、整治亂象、防范風險。在政府主導推進下,我國長租公寓市場正在逐步規范,市場規模上了很大一個臺階,參與主體、房源、相關用地供應規模均有大幅提升。2019年以來,長租公寓行業遭遇“資本寒冬”,融資難度加大。相關數據顯示,2019年全年長租公寓行業投融資事件16起,同比減少15起,投融資金額123.01億元。2019年長租公寓融資難度大,但是單筆融資金額龐大,資本越來越向國企、開發商、知名品牌公寓等頭部企業和優質企業集中。

2020長租公寓行業發展現狀及前景分析

在政策面延續“房住不炒”的主基調下,長租公寓成為房企多元化布局的主要方向之一,截至2019年,國內TOP100規模房企中已布局長租公寓業務的企業占比接近1/4 。從規模上來看,2019年房企長租公寓TOP20的累計開業房源規模已突破32萬間,成為集中式長租公寓的主力軍。

2019年,在整體大環境不容樂觀的背景下,長租公寓行業整體規模增速放緩,著力于已拓房源的開業效率和經營質量。從2019年的開業情況來看,TOP10企業的增長情況較好,而頭部企業更保持了領先優勢,其中,萬科泊寓和龍湖冠寓的新開業規模占TOP10新增總量的6成。

在日本,租賃房屋有八成以上是由專業機構統一運營管理。而美國大部分地區房屋租賃企業占整體住房出租比例都在35%以上。目前,我國租賃企業滲透率僅為2%,遠低于發達國家水平。住建部數據顯示,現階段一、二線城市租房比例已達到50%以上,而規模化住房租賃企業市場份額僅2%,品牌租賃機構更是寥寥無幾,房屋租賃市場發展空間巨大。

據中研普華研究咨詢報告《2020-2025年中國長租公寓行業全景調研與發展戰略研究咨詢報告》分析

2019-2025年長租公寓行業競爭形勢及策略

第一節 行業總體市場競爭狀況分析

一、長租公寓行業競爭結構分析

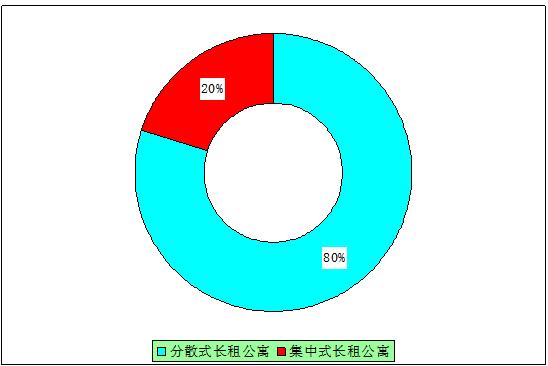

從競爭結構來看,目前我國長租公寓分為集中式公寓和分散式公寓。其中分散式公寓是我國長租公寓的主要形態,分散式公寓的房間數量占整個長租公寓房間數量的8成左右;但在品牌知名度方面,集中式長租公寓更勝一籌。

圖表:2018年我國長租公寓行業競爭結構

資料來源:中研普華產業研究院

二、長租公寓行業集中度分析

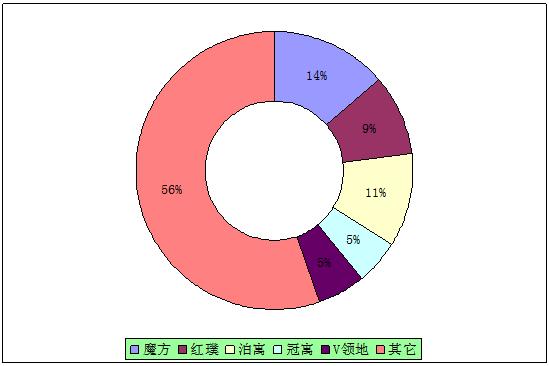

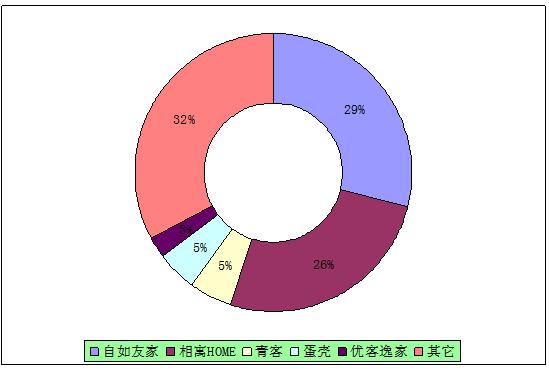

目前,集中式長租公寓市場集中度仍有待提高,魔方公寓的房間數量在整個集中式長租公寓占比只有14%;分散式長租公寓市場集中度較高,自如友家、相寓HOME兩家企業在整個分散式長租公寓市場的占比超過50%。

圖表:2018年集中式長租公寓市場集中度

資料來源:中研普華產業研究院

圖表:2018年分散式長租公寓市場集中度

資料來源:中研普華產業研究院

2020長租公寓行業競爭格局分析

市場上主要的長租公寓玩家有四類:以萬科、龍湖為代表的房企系,以自如為代表的中介系,以魔方為代表的創業系和以如家為代表的酒店系,四大主體共同塑造行業格局。每家企業對于進入長租市場的方式、節奏和運營體系不盡相同。

隨著國家層面各項利好住房租賃政策的不斷出臺,各地方也相繼推動租賃市場的發展,社會對于長租公寓的關注度隨之提高。在長租公寓品牌商搶占市場份額的同時,國企、央企紛紛涌入住房租賃領域,并推動各自的品牌公寓。TOP30房企中,近20家房企已進軍或將布局長租公寓,搶灘市場。未來,在市場監管趨嚴之下,隨著市場競爭有效性的提升,將更考驗公寓項目的硬核運營實力,行業將進入精細化運營時代。在規模之外,未來有望形成以運營和產品為驅動力的市場競爭格局。

2020長租公寓行業發展前景

在中國,長租公寓市場還處于發展初期,僅有3%~5%的市場占有率,其投資市場正在開始形成,市場化程度還比較低,流動性也較為有限。中國擁有廣闊的租賃人口、但短期內有效供應相對短缺。隨著政府對支持性政策的不斷探索,以及各參與主體利用自身優勢共同合作,中國長租公寓投資市場有望迎來新一輪機遇。隨著長租公寓行業發展進入到深水區,行業資源、資本、業務等均開始向頭部企業集中,整個行業也可能進入到一個全新整合階段。

在政策面延續“房住不炒”的主基調下,長租公寓成為房企多元化布局的主要方向之一。2019年,在長租公寓行業遇冷的大環境下,房企長租公寓整體風格偏謹慎,規模拓展收縮,而將主要精力放在拓展房源的開業轉化方面。據悉,2018年TOP10房企長租公寓拓展的管理規模同比增速173%,2019年增速極大放緩,僅增長了18.9%,但累計開業規模增幅達到79.6%。截至2019年,國內TOP100規模房企中已布局長租公寓業務的企業占比接近1/4。從規模上來看,2019年TOP20房企長租公寓的累計開業房源規模已突破32萬間,成為集中式長租公寓的主力軍。2020年是全面建成小康社會和“十三五”收官之年,2019年底中央經濟工作會議重申要“大力發展租賃市場”,長租公寓作為租賃市場重要組成部分,未來仍將處于政策紅利期,市場仍大有可為。

中研普華長租公寓行業研究咨詢對中國長租公寓及各子行業的發展狀況、上下游行業發展狀況、競爭替代產品、發展趨勢、新產品與技術等進行了分析,并重點分析了中國長租公寓行業發展狀況和特點,以及中國長租公寓行業將面臨的挑戰、企業的發展策略等。欲了解更多長租公寓行業研究咨詢報告具體詳情可以點擊查看中研普華研究咨詢報告《2020-2025年中國長租公寓行業全景調研與發展戰略研究咨詢報告》。

2020-2025年中國長租公寓行業全景調研與發展戰略研究咨詢報告

產業現狀2014年開始,由于資本的助力和投資的熱潮,獨立品牌的長租公寓紛紛冒出,成為很多人創業的一大路徑。而在政策和轉型的驅動下,自2017年開始,長租公寓也成為各大房企跑馬圈地的一大戰場...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...

長租公寓暴雷潮來臨 租客該何去何從?

長租公寓暴雷潮來臨 租客該何去何從?