全球市場格局呈現顯著分化特征。北美市場憑借賽默飛、丹納赫等跨國巨頭的技術壁壘,仍占據光譜儀、電子顯微鏡等高端市場85%以上份額。而亞洲市場在政策紅利與產業升級驅動下,正成為全球增長引擎。

一、行業全景:市場規模與增長動能

全球科學儀器行業正處于技術迭代與產業升級的關鍵轉折期。根據國家統計局與工信部聯合發布的數據,2020-2024年間,中國科學儀器市場規模從3800億元躍升至7200億元,年復合增長率達13.6%,增速遠超全球平均水平。

其中,實驗分析儀器細分領域表現尤為突出,2024年市場規模突破1500億元,占全球份額從2015年的11.7%提升至23.5%,實現了從技術跟隨到部分領域領跑的跨越式發展。

中研普華產業研究院《2025-2030年中國科學儀器行業競爭分析及發展前景預測報告》顯示,2025年中國科學儀器市場規模預計突破8200億元,全球占比從2015年的18%躍升至36%,這一增速背后是國產替代進程加速與新興應用場景爆發的雙重驅動。

二、競爭格局深度解析:金字塔結構下的突圍戰

國際巨頭構筑的競爭壁壘正在遭遇中國企業的系統性突破。賽默飛、安捷倫等跨國企業雖仍占據全球60%市場份額,但其在中國高端市場的控制力已從2018年的75%下降至2024年的58%。

這種變化源自國內企業的三重突圍戰略:聚光科技通過并購以色列先進光學企業實現光譜檢測技術代際跨越;禾信儀器在質譜儀領域突破離子傳輸效率技術瓶頸,將檢測靈敏度提升3個數量級;天瑞儀器則依托長三角產業集群優勢,將X熒光光譜儀成本降低40%。

區域競爭呈現顯著的"一核三極"格局。北京中關村科學城聚集了全國35%的科研院所合作項目,形成基礎研究創新策源地;長三角(蘇浙滬皖)憑借完善的產業鏈配套,貢獻了全國52%的儀器制造產能;

珠三角依托粵港澳大灣區政策優勢,在生物醫藥檢測設備領域形成200億元級產業集群。值得關注的是,成都科學城通過建設"國產儀器驗證示范基地",成功孵化出12家專精特新企業,在環境監測儀器細分市場實現90%國產化替代。

實驗室智能化正在重構科研范式。搭載AI算法的智能實驗室管理系統實現設備利用率提升40%,某頭部企業開發的量子傳感器將痕量物質檢測極限推進至10^-18克級,較傳統設備靈敏度提升三個數量級。

在微流控芯片領域,國產企業突破納米級微通道加工技術,使單細胞測序成本從2019年的5000元/樣本降至2024年的800元,推動精準醫療進入臨床普及階段。

硬科技突破呈現多點開花態勢。中科院蘇州納米所研發的石墨烯基氣體傳感器響應時間縮短至0.3秒,性能指標超越德國同類產品;清華大學團隊開發的冷凍電鏡圖像重建算法,將蛋白質結構解析效率提升5倍。

這些技術突破背后是國家重大科技專項的持續投入,2024年中央財政設立30億元專項資金支持"卡脖子"儀器研發,其中12億元定向投入電子顯微鏡用場發射電子槍等核心部件攻關。

四、政策驅動與產業生態重構

政策工具箱的精準施策正在重塑行業生態。財政部實施的"首臺套"保險補償機制,將國產高端儀器采購風險補償比例提高至80%;教育部強制要求高校設備采購國產化率2025年達到50%,直接拉動120億元市場需求。

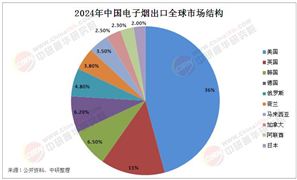

更值得關注的是市場監管總局主導的ISO/TC 336國際標準修訂,使國產儀器出口認證周期從18個月壓縮至9個月,2024年東南亞市場訂單量同比增長210%。

產業生態呈現"雙循環"特征。國內龍頭企業通過建立"創新聯合體"模式,如聚光科技牽頭的環境監測儀器產業聯盟,整合17家上下游企業實現關鍵部件100%國產化。

國際布局方面,禾信儀器在非洲設立6個質譜檢測服務中心,利用"設備+服務"模式實現海外營收占比從2020年的8%提升至2024年的27%。這種內外聯動的生態建設,使行業平均利潤率提高4.2個百分點。

五、未來十年增長極:萬億市場的三大確定性

確定性一:現場檢測設備將迎來爆發式增長。受益于MEMS技術進步,便攜式光譜儀體積縮小80%的同時檢測精度達到實驗室級別,預計2025年該細分市場規模突破300億元,三年增長3倍。

在半導體制造領域,國產在線缺陷檢測設備已進入中芯國際14nm產線,實現每小時300片晶圓的檢測效率。

確定性二:儀器服務市場成為新藍海。設備全生命周期管理需求催生出校準、認證、數據解讀等增值服務,行業龍頭已將服務收入占比提升至35%,毛利率較硬件銷售高出18個百分點。

某頭部企業開發的設備健康度預測系統,通過分析10萬+設備運行數據,將故障預警準確率提升至92%。

確定性三:綠色技術標準重構競爭維度。《重點用能產品設備能效標》要求新上市儀器能效提升20%,倒逼企業進行技術創新。

某環境監測企業開發的太陽能供電水質分析站,實現野外連續運行180天零排放,在長江生態保護項目中獲得8億元訂單。這類綠色技術創新使企業獲得20%-30%的溢價空間。

六、中研普華戰略洞見:把握三大投資主線

基于對300家產業鏈企業的深度調研,中研普華產業研究院提出三條投資主線:一是關注具備核心技術突破能力的企業,如在量子傳感、微流控芯片等領域有專利儲備的標的;

二是布局服務化轉型領先的企業,特別是建立設備數據云平臺的企業;三是跟蹤政策受益明顯的細分領域,如符合新能效標準的智能實驗室設備供應商。

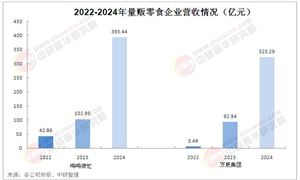

需要特別指出的是,行業正面臨結構性調整窗口期。盡管2024年行業并購金額突破200億元,但標的估值較2020年下降35%,呈現優質資產價值洼地。

建議投資者重點關注年研發投入強度超過8%、海外營收占比快速提升的成長型標的。中研普華測算數據顯示,這類企業在未來三年的復合增長率有望達到25%-30%,顯著高于行業平均水平。

注:本文核心數據及趨勢判斷源自中研普華產業研究院《2025-2030年中國科學儀器行業競爭分析及發展前景預測報告》,該報告通過工商登記數據、海關進出口數據、企業實地調研等多維度數據交叉驗證,建立行業分析模型,為投資者提供決策參考。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號