隨著全球科技競爭的加劇和數字化轉型的深入推進,電子信息制造業作為國民經濟的先導性產業,正經歷著前所未有的變革。三部門聯合印發的《電子信息制造業數字化轉型實施方案》(以下簡稱《實施方案》),為行業未來發展指明了方向。

一、行業現狀:規模增長與結構優化

1.1 行業規模持續擴大

近年來,我國電子信息制造業保持快速增長態勢,成為推動工業經濟高質量發展的重要力量。據統計,2024年1-2月,規模以上電子信息制造業增加值同比增長14.6%,增速分別比同期工業、高技術制造業高出7.6個和7.1個百分點。主要產品如手機、微型計算機設備、集成電路等產量均實現較快增長,顯示出行業強勁的發展動力。

1.2 產業結構不斷優化

據中研普華產業研究院的《2024-2029年中國電子信息制造業市場競爭形勢分析及未來發展趨勢預測報告》分析,電子信息制造業產業鏈較長,涵蓋上游關鍵原料、中游電子元器件及組件制造、下游消費電子及工業應用等多個環節。近年來,隨著技術的不斷進步和市場需求的升級,產業結構持續優化。一方面,上游關鍵材料和設備的國產化率不斷提高,如單晶硅、多晶硅、半導體分立器件等核心材料的自給能力顯著增強;另一方面,中游電子元器件及組件制造向高端化、智能化方向發展,主動元件和被動元件的技術水平不斷提升;下游消費電子及工業應用領域則不斷拓展,智能手機、平板電腦、可穿戴設備等新興產品層出不窮,汽車電子、物聯網等新興領域也展現出巨大的發展潛力。

1.3 區域發展差異化明顯

我國電子信息制造業的區域發展呈現出明顯的差異化特征。東部地區憑借其雄厚的產業基礎和完善的產業鏈配套,繼續保持領先地位。如廣東作為電子信息產業大省,近年來積極培育發展未來電子信息產業集群,提出到2030年在未來電子信息產業重點領域關鍵核心技術上取得突破,引領全國發展。中部和西部地區則依托自身的資源稟賦和產業基礎,加快承接東部產業轉移,推動電子信息制造業快速發展。然而,東北地區由于歷史原因和產業結構問題,電子信息制造業發展相對滯后,需要進一步加大政策支持力度,推動產業轉型升級。

二、技術創新:數字化轉型與智能化升級

2.1 數字化轉型加速推進

《實施方案》明確提出,到2027年,電子信息制造業數字化轉型、智能化升級的新型信息基礎設施基本完善,規模以上電子信息制造業企業關鍵工序數控化率超過85%。這一目標的提出,標志著我國電子信息制造業數字化轉型進入加速階段。當前,企業紛紛加大在數字化、網絡化、智能化方面的投入,通過建設智能工廠、推廣工業互聯網、應用大數據和人工智能等技術手段,提升生產效率和產品質量。例如,全國已建成3萬余家基礎級智能工廠、1200余家先進級智能工廠、230余家卓越級智能工廠,代表了我國制造業企業數字化轉型、智能化升級的領先水平。

2.2 先進計算與人工智能深度賦能

先進計算和人工智能作為電子信息制造業的核心技術,正深度賦能行業發展。隨著高性能計算、智能計算、云邊端協同計算等技術的不斷創新,電子信息制造業的生產效率和創新能力得到顯著提升。同時,人工智能技術在產品設計、生產制造、供應鏈管理、市場營銷等各個環節的廣泛應用,推動了行業的智能化升級。例如,通過應用人工智能技術,企業可以實現生產過程的實時監控和優化調整,提高生產效率和產品質量;在供應鏈管理方面,人工智能技術可以幫助企業實現精準預測和智能調度,降低庫存成本和運營風險。

2.3 新興技術不斷涌現

除了先進計算和人工智能外,電子信息制造業還涌現出許多新興技術,如5G-A、千兆光網、物聯網、區塊鏈等。這些新興技術的應用,為電子信息制造業的發展注入了新的活力。例如,5G-A技術的商用部署,將大幅提升網絡傳輸速度和容量,為高清視頻、虛擬現實、增強現實等新興應用提供有力支撐;物聯網技術的廣泛應用,將推動智能家居、智慧城市、工業互聯網等領域的快速發展;區塊鏈技術的引入,則有助于提升供應鏈的透明度和可追溯性,保障產品質量和安全。

三、政策環境:政策支持與標準建設

3.1 政策支持力度加大

近年來,我國政府高度重視電子信息制造業的發展,出臺了一系列政策措施支持行業轉型升級。如《實施方案》的印發,為電子信息制造業的數字化轉型和智能化升級提供了明確的方向和目標。此外,政府還通過稅收優惠、資金扶持、人才培養等多種方式,支持企業加大研發投入和技術創新力度。例如,對于符合條件的企業,政府給予稅收減免和財政補貼;對于重大科技項目和創新平臺,政府提供資金支持和政策保障。

3.2 標準體系建設不斷完善

標準是行業發展的重要支撐。為了推動電子信息制造業的數字化轉型和智能化升級,我國政府加強了對標準體系建設的重視。一方面,組織編制電子信息制造業重點行業智能制造標準體系建設指南,加快研制一批行業應用、典型場景和智能產品等重點標準;另一方面,推動數據管理國家標準貫標,加快制定主數據、元數據、數據質量、數據管理等數據標準。通過完善標準體系建設,為電子信息制造業的數字化轉型和智能化升級提供有力保障。

3.3 區域協同發展機制建立

為了推動電子信息制造業的區域協同發展,我國政府建立了部門合作、央地聯動、產業協同的合力推進機制。通過加強統籌協調和資源整合,強化部門協同和上下貫通,形成推進轉型的政策合力。例如,在推動電子信息制造業數字化轉型過程中,中央政府與地方政府密切合作,共同制定實施方案和政策措施;同時,加強產業鏈上下游企業之間的協同合作,形成優勢互補、互利共贏的發展格局。

四、市場趨勢:新興市場崛起與全球化布局

4.1 新興市場需求快速增長

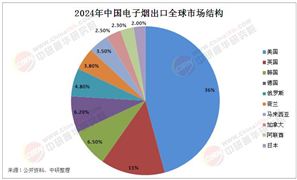

據中研普華產業研究院的《2024-2029年中國電子信息制造業市場競爭形勢分析及未來發展趨勢預測報告》分析預測,隨著全球經濟的復蘇和新興市場的崛起,電子信息制造業在新興市場的需求快速增長。東南亞、拉美、中東等新興市場在疫情后經濟復蘇勢頭較好,消費電子產品銷售實現快速增長。國內品牌企業紛紛將新興市場開拓作為“中國制造”電子產品“走出去”的戰略重點,國際競爭力快速提升。例如,海信、TCL等電視品牌企業在新興市場出貨規模連續大幅增長;傳音手機在非洲、東南亞、中東等新興市場也占據重要份額。

4.2 全球化布局加速推進

面對全球市場的激烈競爭和不確定性因素,我國電子信息制造業企業紛紛加快全球化布局步伐。通過設立海外研發中心、生產基地和銷售網絡等方式,企業不斷提升自身的國際競爭力和市場份額。同時,企業還積極參與國際標準制定和全球產業鏈分工合作,推動電子信息制造業的全球化發展。例如,華為、中興等通信設備制造商在全球范圍內建立了廣泛的銷售和服務網絡;聯想等個人電腦制造商則通過并購和合作等方式拓展海外市場。

4.3 綠色化與可持續發展成為重要方向

隨著環保意識的提升和可持續發展戰略的實施,電子信息制造業在生產過程中更加注重環保和資源節約。企業紛紛采用綠色材料、節能技術和清潔生產方式等手段降低能耗和排放;同時加強廢棄物回收和再利用工作推動循環經濟發展。例如一些企業采用再生塑料制造外殼等可回收材料;通過軟件更新延長設備壽命減少電子垃圾產生;在設計和制造過程中注重節能以降低能源消耗響應環保需求。

五、未來挑戰與應對策略

5.1 技術創新壓力持續增大

隨著全球科技競爭的加劇和新興技術的不斷涌現,電子信息制造業面臨著巨大的技術創新壓力。為了保持競爭優勢和市場份額,企業必須不斷加大研發投入和技術創新力度。然而技術創新需要大量的資金、人才和時間投入且風險較高。因此企業需要建立完善的技術創新體系和風險防控機制;加強與高校、科研機構等創新主體的合作與交流;積極引進和培養高素質的技術創新人才;同時注重知識產權保護和管理以降低創新風險。

5.2 產業鏈供應鏈安全面臨挑戰

電子信息制造業的產業鏈供應鏈較長且復雜涉及多個環節和多個國家。近年來國際政治經濟形勢變化深刻復雜給產業鏈供應鏈安全帶來了諸多挑戰。如地緣政治摩擦頻發、貿易保護主義抬頭等因素可能導致元器件供需市場信息紊亂甚至出現局部“斷供”情況。因此企業需要加強產業鏈供應鏈風險管理;建立多元化的供應商體系;加強與上下游企業的合作與協同;同時積極參與國際產業鏈分工合作以提升自身的抗風險能力。

5.3 市場需求變化快速

隨著消費者需求的不斷升級和新興技術的不斷涌現電子信息制造業的市場需求變化快速。企業需要密切關注市場動態和消費者需求變化;及時調整產品結構和市場策略;加強市場調研和預測工作;同時注重品牌建設和營銷推廣以提升自身的市場競爭力和品牌影響力。

六、案例分析:華為與中興的數字化轉型之路

6.1 華為的數字化轉型實踐

華為作為全球領先的信息與通信技術(ICT)解決方案提供商,在數字化轉型方面走在了行業前列。華為通過建設智能工廠、推廣工業互聯網、應用大數據和人工智能等技術手段,實現了生產過程的自動化、智能化和柔性化。同時華為還注重與上下游企業的協同合作,共同推動產業鏈的數字化轉型和智能化升級。例如華為與供應商建立緊密的合作關系,共同研發和生產高質量的產品;同時通過工業互聯網平臺實現供應鏈的透明化和可追溯性,保障產品質量和安全。

6.2 中興的智能化升級探索

中興通訊作為中國領先的通信設備制造商之一,在智能化升級方面也進行了積極探索。中興通過引入先進計算和人工智能技術,實現了生產過程的實時監控和優化調整;同時加強與高校、科研機構等創新主體的合作與交流,共同推動技術創新和產業升級。例如中興與多所高校建立了聯合實驗室和研發中心,共同開展前沿技術研究和應用開發;同時積極參與國際標準制定和全球產業鏈分工合作,提升自身的國際競爭力和市場份額。

......

如果您對電子信息制造行業有更深入的了解需求或希望獲取更多行業數據和分析報告,可以點擊查看中研普華產業研究院的《2024-2029年中國電子信息制造業市場競爭形勢分析及未來發展趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號