2025年合成纖維行業市場分析及發展前景預測

合成纖維行業為以石油、天然氣、煤及農副產品等為原料,通過一系列復雜的化學反應制成合成高分子化合物,再經紡絲、拉伸、熱定型等工藝加工制得纖維的產業領域。作為化學纖維制造業的核心分支,該行業依據《國民經濟行業分類》標準歸屬于“C282合成纖維制造”類別,涵蓋錦綸(聚酰胺纖維)、滌綸(聚酯纖維)、腈綸(聚丙烯腈纖維)、丙綸(聚丙烯纖維)、氨綸(聚氨酯彈性纖維)等主要品類。

一、行業現狀:規模擴張與結構優化并行

1.?產能與市場格局

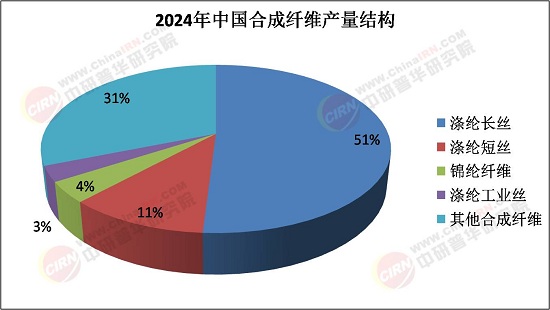

2024年中國合成纖維產量達7240萬噸,同比增長9.5%,占全球總產量的72%。行業集中度顯著提升,CR5企業市場份額超45%,形成“東部沿海主導、中西部崛起”的格局:

東部地區:江蘇、浙江、廣東三省貢獻全國60%以上產能,依托產業集群優勢形成完整產業鏈。例如,浙江桐鄉“中國化纖名鎮”集聚超200家企業,年產值超千億元。

中西部地區:依托煤基新材料資源,河南、新疆等地煤制乙二醇路線產能擴張至420萬噸/年,降低對石油原料的依賴。

2.?技術突破與產品升級

行業技術迭代加速,推動產品向高端化、差異化發展:

高性能纖維:對位芳綸國產化率提升至60%,超高分子量聚乙烯纖維在防彈裝備領域實現進口替代,2025年市場規模預計突破80億元。

生物基纖維:生物法PDO制備PTT纖維技術實現產業化,生物基滌綸成本降至傳統產品的1.2倍以內,2025年產能突破50萬噸。

智能制造:熔體直紡技術普及率達92%,智能工廠單位能耗下降18%,用工效率提升40%。例如,新鳳鳴集團通過5G+工業互聯網平臺實現全流程數字化管控,產品不良率降低至0.3%。

1.?需求端:傳統領域穩健增長,新興市場爆發

紡織服裝:運動服飾、戶外用品需求激增,推動功能性纖維(如抗菌、吸濕排汗)市場年增速超15%。例如,安踏、李寧等品牌采購超細旦錦綸用于高端運動服,單噸價格較普通纖維高30%。

工業用材:新能源汽車輕量化趨勢帶動碳纖維需求,2025年國內汽車領域碳纖維用量達1.2萬噸,年復合增長率25%。

新興市場:東南亞、印度等地區人口紅利釋放,2025年對合成纖維需求量同比增長12%,成為行業新增量的主要來源。

2.?供給端:產能擴張與結構優化

頭部企業擴張:恒力石化計劃投資200億元建設年產100萬噸生物基纖維項目,桐昆股份通過并購新疆中泰化學纖維板塊,形成從原油煉化到終端紡絲的完整閉環。

中小企業轉型:聚焦差別化產品,如開發相變調溫纖維、導電纖維等細分領域,避免同質化競爭。例如,蘇州某企業生產的智能溫控纖維,通過微膠囊技術實現溫度調節,單價達普通纖維的5倍。

三、發展前景預測:技術、政策與市場三重驅動

據中研普華產業研究院《2024-2029年中國合成纖維行業深度調研及投資機會分析報告》顯示:

1.?技術創新引領產業升級

生物基材料:預計2030年市場規模達1500億元,聚乳酸纖維、海藻纖維等新型材料將替代10%以上的傳統合成纖維。

智能紡織品:纖維基傳感器集成技術實現產業化,可監測心率、體溫的智能服裝2025年市場規模突破50億元。

綠色工藝:微流體紡絲技術、細菌纖維素合成工藝等創新成果將于2026-2028年進入產業化階段,催生千億級新市場。

2.?政策紅利持續釋放

“雙碳”目標:政府對再生纖維企業給予稅收減免,對高耗能設備實施淘汰補貼,推動行業低碳轉型。

區域協調發展:中西部地區通過“西部大開發”政策吸引化纖企業投資,預計2025-2030年新增產能占比將達30%。

3.?市場需求結構升級

消費升級:高端合成纖維(如超細旦、抗菌纖維)需求年均增長超12%,占比將從2025年的18%提升至2030年的30%。

新興領域:航空航天、醫療健康等領域對高性能纖維的需求激增,碳纖維復合材料在飛機結構件中的使用比例將從2025年的15%提升至2030年的25%。

2025年中國合成纖維行業正處于“規模擴張-技術升級-綠色轉型”的關鍵階段。在“十四五”規劃與“雙碳”戰略的驅動下,行業將通過技術創新、產業鏈整合與全球化布局,實現從“世界工廠”向“全球創新中心”的跨越。預計到2030年,行業市場規模將突破2萬億元,高性能纖維及生物基合成纖維占比提升至30%以上,中國有望主導全球合成纖維產業的技術標準與市場規則。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2024-2029年中國合成纖維行業深度調研及投資機會分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號