一、市場現狀:從周期性波動到結構性變革

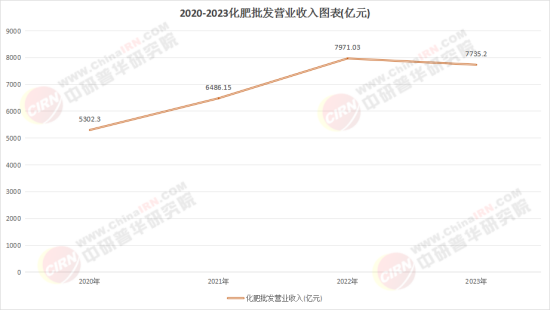

中國化肥行業正經歷一場前所未有的轉型陣痛。根據中研普華產業研究院最新發布的《2024-2029年中國化肥行業市場深度調研及投資策略預測報告》,2024年我國農用氮磷鉀化肥產量突破6000萬噸大關,但行業利潤率卻連續三年低于石化行業平均水平。這種"量增利減"的悖論背后,折射出傳統發展模式與新時代要求的劇烈碰撞。

(一)產能重構:從規模擴張到質量優先

華北地區以內蒙古為核心形成的化肥產業集群,2024年產量占比達全國總量的20.8%,但產能利用率較2020年提升12個百分點。這種變化源于行業整合的加速推進:2023年尿素企業開工率近七成,磷銨企業半數以上實現滿負荷生產,鉀肥骨干企業更是達到100%開工率。云圖控股等龍頭企業通過構建"氮磷全產業鏈+全國產能布局"的競爭優勢,市場份額持續向頭部集中。

(二)需求分化:從總量增長到結構升級

在糧食安全戰略推動下,我國糧食產量首次突破1.4萬億斤,帶動復合肥需求結構性增長。但傳統單質肥市場呈現明顯萎縮態勢,2024年氮肥均價同比下跌18.4%,三元復合肥僅下降0.7%。這種分化在湖南省2025年第27周生產資料監測數據中尤為突出:化肥價格連續三周累計下跌1.3%,創近四年底部區域。

(三)國際貿易:從出口導向到雙向博弈

2022年我國肥料出口量同比下滑24.64%,暴露出國際市場依賴的風險。但2025年一季度數據顯示,通過"一帶一路"倡議拓展的東南亞市場,成為新的增長極。中研普華預測,到2029年我國化肥出口結構將發生根本性轉變,高端特種肥料占比將從目前的15%提升至35%。

化肥行業正經歷第四次技術革命,其核心特征是"生物技術+數字技術"的雙輪驅動。中研普華《農業化肥行業深度調研及投資機會分析報告》指出,2024年行業研發投入強度達到2.1%,首次超過化工行業平均水平。

(一)綠色合成技術突破

合成氨催化技術革新使單位產能能耗下降18%,二氧化碳排放減少25%。富邦股份在湖北宜昌建設的全球首套零碳化肥示范裝置,通過碳捕集技術實現生產過程負排放。這種技術路線正在重塑行業成本曲線,預計到2027年將使我國化肥行業碳排放總量較2020年下降40%。

(二)智能施肥系統普及

基于物聯網的精準施肥技術滲透率在2024年達到32%,較2020年提升21個百分點。云天化"互聯網+農業"平臺在云南試點區域實現化肥利用率提升18個百分點,畝均節肥成本45元。這種"按需施肥"模式正在顛覆傳統銷售體系,催生出"產品+服務"的新商業模式。

(三)生物肥料技術爆發

微生物菌劑市場年復合增長率達27%,固氮菌肥、溶磷菌肥等新型產品占據細分市場主導地位。巴西農業研究公司(Embrapa)與中化集團的合作項目顯示,生物肥料可使大豆產量提升12%,同時減少30%化學肥料使用。這種"減肥增效"效果正在改變農民用藥習慣,2024年生物肥料在農業領域的滲透率突破15%。

三、產業趨勢:從要素驅動到創新驅動

中研普華《石化化工行業穩增長工作方案》解讀報告指出,化肥行業已進入"政策驅動+市場拉動"的雙輪發展期。五大趨勢正在重塑產業格局:

(一)綠色化轉型加速

環保政策壓力促使企業加快技術改造。2025年7月實施的《化肥行業環保標準(GB 31573-2025)》要求,所有在產裝置必須配備廢水零排放系統。這導致中小企業技術改造投入增加,行業集中度進一步提升。頭部企業通過發行綠色債券籌集轉型資金,2024年行業綠色信貸規模突破800億元。

(二)數字化深度滲透

區塊鏈技術在供應鏈管理中的應用取得突破。新洋豐建設的化肥溯源平臺,實現從原料采購到田間使用的全流程追溯。這種透明化機制不僅提升了產品質量信任度,更為碳交易市場接入奠定基礎。預計到2027年,數字化將使行業運營成本降低15%-20%。

(三)服務化轉型提速

河南心連心"三入訂肥"模式在黃淮海地區快速推廣,通過"入村、入戶、入田"的精準服務,客戶復購率提升至82%。這種轉型使企業從單純產品供應商轉變為農業解決方案提供商,服務收入占比在頭部企業已達30%以上。

(四)國際化布局深化

中國化工集團并購先正達后形成的"資源+技術+市場"協同效應,正在改變全球化肥競爭格局。2025年上合組織農業技術交流中心數據顯示,中國企業在中亞地區的化肥市場份額三年間從8%提升至23%,技術輸出成為新的增長點。

(五)循環經濟模式興起

磷石膏綜合利用率在2024年達到68%,較2020年提升41個百分點。云天化在云南建設的磷石膏制建材產業園,年處理能力達200萬噸,實現"資源-產品-廢棄物-再生資源"的閉環循環。這種模式不僅解決環保難題,更創造出新的利潤增長點。

面對行業深刻變革,中研普華《化肥行業投資價值評估分析報告》提出"三維投資模型":

(一)技術維度

重點布局合成氨催化、生物菌劑、智能施肥設備等領域。建議關注擁有自主知識產權的富邦股份、在數字農業領域具有先發優勢的云天化等企業。

(二)市場維度

把握結構性機會,重點關注經濟作物用特種肥、出口導向型鉀肥、土壤修復劑等細分市場。中研普華預測,到2029年特種肥料市場規模將突破1200億元,年復合增長率達15%。

(三)政策維度

緊跟"雙碳"目標導向,優先投資綠色低碳項目。2025年國家發改委公布的綠色產業指導目錄中,化肥行業零碳技術改造、生物肥料研發等12個細分領域納入重點支持范圍。

五、未來展望:重構產業生態,定義農業未來

站在"十五五"規劃的起點,化肥行業正從傳統化工領域向現代農業科技領域跨越。中研普華產業研究院院長李明博士指出:"到2030年,中國化肥行業將形成'3+3'產業格局——三大綠色制造基地(華北、西北、西南)、三大創新中心(長三角生物技術、珠三角數字技術、成渝循環經濟),行業平均利潤率有望提升至8%以上。"

這場變革不僅關乎企業存亡,更決定著中國農業的未來圖景。當智能配肥機在黑土地上精準播種希望,當生物菌劑在紅壤中喚醒沉睡的養分,我們看到的不僅是技術的進步,更是一個傳統行業向高質量發展邁進的堅定步伐。對于投資者而言,這既是挑戰,更是布局未來農業核心資產的戰略機遇期。

數據來源說明:本文核心數據均引自中研普華產業研究院發布的系列研究報告,包括《2024-2029年中國化肥行業市場深度調研及投資策略預測報告》《農業化肥行業深度調研及投資機會分析報告》等權威研究成果。部分實時數據參考國家統計局、湖南省商務廳、上合組織農業技術交流中心等官方渠道最新發布信息。

中研普華依托專業數據研究體系,對行業海量信息進行系統性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數據解決方案及戰略決策支持服務。通過科學的分析模型與行業洞察體系,我們助力合作方有效控制投資風險,優化運營成本結構,發掘潛在商機,持續提升企業市場競爭力。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2024-2029年中國化肥行業市場深度調研及投資策略預測報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號