2025年稀土行業市場分析及未來發展趨勢

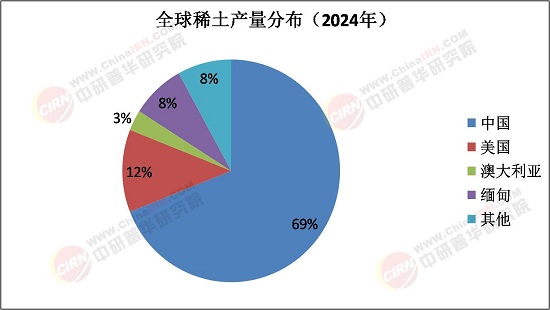

稀土是鑭、鈰、鐠、釹等17種元素的統稱,被譽為“工業維生素”。其戰略價值體現在不可再生性與不可替代性:作為新能源、國防軍工、高端裝備制造的核心原材料,稀土元素在永磁電機、激光武器、半導體靶材等領域發揮關鍵作用。例如,釹鐵硼永磁材料是新能源汽車驅動電機的核心部件,每輛電動車需消耗約5千克釹鐵硼。中國憑借全球60%以上的稀土儲量與90%的精煉產能,主導全球供應鏈,形成從資源開采到高端應用的完整閉環。

一、行業現狀:政策與市場的雙重驅動

1. 政策重構供應鏈安全

中國通過《稀土管理條例》與總量調控政策,建立“資源-冶煉-應用”全鏈條監管體系。2025年,稀土開采指標嚴格控制在27萬噸以內,冶煉分離指標提升至34萬噸,倒逼企業向高附加值環節轉型。例如,包頭市設立百億元產業基金,重點扶持稀土儲氫材料、低鏑永磁技術等前沿領域;國家對稀土走私實施全產業鏈倒查,嚴打非法開采,推動行業規范化發展。

2. 市場需求分化與新興領域崛起

新能源汽車與風電仍是核心需求引擎。2025年,全球電動車滲透率突破25%,直驅永磁風機占比提升至70%,直接拉動鐠釹、鋱鏑等元素需求。新興領域成為增長極:人形機器人伺服系統對耐高溫釹鐵硼的需求激增;氫能儲能領域,稀土儲氫材料實現氫氣高效吸附與釋放,支撐可再生能源大規模消納;航空航天領域,稀土上轉換發光材料用于腫瘤光動力治療,生物醫用市場潛力巨大。

二、市場格局:中國主導下的多元化競爭

據中研普華研究院《2025-2030年中國稀土行業市場深度分析及發展前景預測研究報告》顯示:

1. 全球供應鏈“中國核心+區域補充”

中國占據全球稀土冶煉分離產能的絕對優勢,北方稀土、中國稀土等企業通過性價比優勢壟斷亞太市場。美國、澳大利亞等經濟體通過立法推動本土產能建設,但受限于技術瓶頸與環保成本,短期內難以擺脫對中國供應鏈的依賴。例如,美國加州帕斯山礦雖重啟生產,但冶煉環節仍需依賴中國輸入,導致其產業鏈存在“斷點”。

2. 產業鏈整合加速

上游原料企業向下游深加工延伸,下游應用企業通過戰略合作鎖定供應,形成閉環生態。例如,比亞迪與盛和資源共建稀土回收基地,確保電池材料穩定供應;特斯拉采用中國稀土永磁電機,推動供應鏈本地化。此外,跨國并購成為企業拓展資源渠道的重要手段,如洛陽鉬業收購剛果(金)稀土礦,降低地緣政治風險。

3. 區域市場分化顯著

東部地區依托產業集群優勢,形成覆蓋全鏈條的稀土高地;中西部通過稅收優惠與資源傾斜,承接冶煉分離產能轉移。國際市場上,歐盟通過《關鍵原材料法案》要求2030年稀土自給率提升至40%,但受限于技術積累,實際進展緩慢;東南亞國家憑借勞動力與關稅優勢,成為稀土回收與加工的新興基地。

1. 材料性能突破引領高端化

未來五年,稀土行業將聚焦三大技術方向:

耐高溫釹鐵硼:通過晶界擴散技術提升矯頑力,滿足新能源汽車電機高溫工況需求;

低重稀土技術:開發鈰磁體、無鏑鋱磁體,降低對中重稀土的依賴;

新型功能材料:稀土上轉換發光材料、光催化材料等在生物醫療、環保治理領域的應用加速拓展。

2. 應用場景從“量”到“質”跨越

新能源汽車領域,釹鐵硼永磁電機滲透率將超70%,固態電池對稀土摻雜材料的需求浮現;風電領域,直驅永磁風機占比提升至80%,推動鐠釹需求持續增長;機器人領域,人形機器人伺服系統對高性能釹鐵硼的需求年復合增長率超30%。此外,稀土在6G通信、量子計算等前沿領域的潛在應用,將催生新的市場增長點。

3. 綠色轉型與循環經濟成主流

環保壓力倒逼企業向低碳生產轉型。北方稀土投資建設廢水零排放系統,單位產值能耗下降;稀土回收市場規模突破500億元,形成“原生礦開采-終端產品應用-廢料回收”閉環。例如,新能源汽車動力電池退役潮催生稀土回收需求,預計2025年僅該領域就將產生20萬噸回收量。

2025年稀土行業正處于從“量”到“質”跨越的關鍵階段。政策紅利、資源優勢與技術創新的協同,為產業高質量發展奠定基礎;新能源汽車、風電、機器人等新興領域的爆發式需求,為稀土材料提供廣闊市場空間。企業需把握“資源+技術+市場”三角模型,通過材料升維、應用拓展與生態協同,構建全球稀土產業競爭壁壘。唯有如此,方能在全球科技競爭與綠色轉型中占據先機,推動中國從稀土大國向稀土強國邁進。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025-2030年中國稀土行業市場深度分析及發展前景預測研究報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號