肉雞產業(yè)是一個由若干密切相關的以縱向血緣關系為紐帶的多元的代際畜禽產業(yè),從曾祖代肉種雞、祖代肉種雞、父母代肉種雞、商品代肉雞到雞肉產品是一個完整、系統(tǒng)的代次繁育流程。在我國,肉雞主要包括兩大類:黃羽肉雞和白羽肉雞。

肉雞產業(yè)是一個由若干密切相關的以縱向血緣關系為紐帶的多元的代際畜禽產業(yè),從曾祖代肉種雞、祖代肉種雞、父母代肉種雞、商品代肉雞到雞肉產品是一個完整、系統(tǒng)的代次繁育流程。在我國,肉雞主要包括兩大類:黃羽肉雞和白羽肉雞。黃羽肉雞是含有地方雞種血統(tǒng)的本土品種,通常有比較強的地域特征,價格較白羽肉雞偏高。黃羽肉雞養(yǎng)殖企業(yè)主要面臨區(qū)域性競爭。而白羽肉雞則全部為進口品種,價格較低,養(yǎng)殖企業(yè)面臨國際市場的競爭。

肉雞短期盈利能力主要受到飼料成本及豬肉價格的壓制。我國四大肉雞品類分為白羽肉雞、黃羽肉雞、淘汰蛋雞、肉雜雞,四大肉雞在生長周期及料肉比方面存在較明顯差異,但養(yǎng)殖成本結構相近。肉禽養(yǎng)殖主要成本項為飼料費用、苗雛費用,合計約占到肉雞全養(yǎng)殖成本的80%以上。而人工費用及其他費用項相對占比較低,且較為固定。因此行業(yè)盈虧的轉換除“需求-供給-價格”的強弱變化外,成本支撐因素和價格壓制因素亦值得關注。

當前階段,黃羽雞的價格壓力主要來自于兩個方面:首先是豬肉價格所顯現(xiàn)出的消費性價比對黃羽雞消費需求產生一定的替代效應;另一方面在來自于期間飼料成本的上行。繼而導致黃羽雞價格上下行通道趨窄,維持在盈虧平衡線附近。

據(jù)中研普華研究報告《2022-2026年中國肉雞養(yǎng)殖行業(yè)競爭格局及發(fā)展趨勢預測報告》數(shù)據(jù)顯示

第三章 2021年世界肉雞養(yǎng)殖行業(yè)市場運行形勢分析

第一節(jié) 世界肉雞養(yǎng)殖行業(yè)市場運行環(huán)境分析

全球肉雞養(yǎng)殖行業(yè)市場內部環(huán)境分析來看,美國、中國、巴西和歐盟仍是全球前四大肉雞生產國(地區(qū)),2021年四大主產國(地區(qū))產量分別為1996.7萬噸、1427.5萬噸、1389.7萬噸、1397.9萬噸,合計產量占全球肉雞生產總量的60.2%。近年來受新興經濟體國家肉雞生產一直保持強勁增長勢頭的影響,雖然四大主產國(地區(qū))肉雞產量一直保持增長趨勢,但其占世界肉雞總產量的比重逐年下降,近些年來尤其是受中國和巴西產量波動影響連續(xù)下降至接近60%。2021年,因中國肉雞生產大幅增長,四大主產國(地區(qū))肉雞產量占比實現(xiàn)近年來的首次反彈。

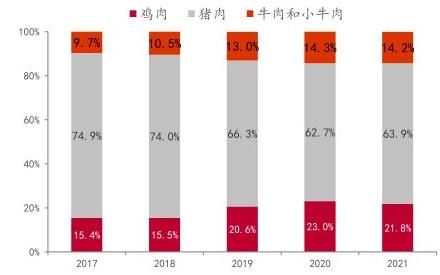

圖表:2017-2021年我國肉類消費結構變化

數(shù)據(jù)來源:網絡公開資料、中研普華產業(yè)研究院整理

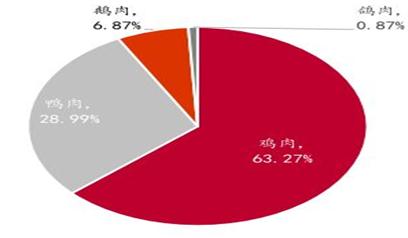

全球肉雞養(yǎng)殖行業(yè)市場內部環(huán)境分析來看,長期以來,豬肉消費在全球一直占據(jù)著主導地位,占肉類總消費量的60%以上。然而,隨著居民生活水平的提升、飲食習慣的變化,全球消費者肉類消費結構逐漸發(fā)生變化,豬肉消費量占比逐年下降,魚肉、家禽、等白肉的消費量占比均有不同程度的上升,其主要原因是白肉的脂肪含量更低,更受注重健康的消費者所青睞。雞肉類消費占比越來越高,并且在我國家禽類消費中,雞肉消費占比最高為63.27%。

圖表:2021年我國家禽類消費結構

數(shù)據(jù)來源:網絡公開資料、中研普華產業(yè)研究院整理

第二節(jié) 世界肉雞養(yǎng)殖行業(yè)市場發(fā)展情況分析

一、世界肉雞養(yǎng)殖行業(yè)市場供需分析

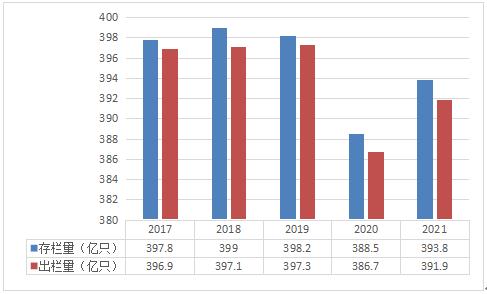

圖表:2017-2021年全球肉雞養(yǎng)殖存欄量與出欄量情況

數(shù)據(jù)來源:企業(yè)年報、中研普華產業(yè)研究院整理

【注:統(tǒng)計口徑為白羽肉雞、黃羽肉雞、淘汰蛋雞、肉雜雞四大類】

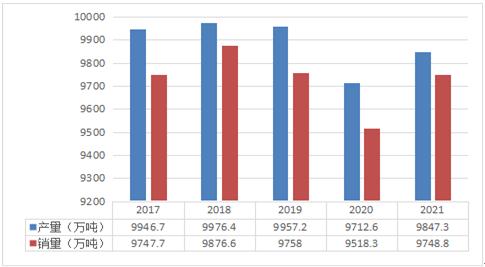

2017-2021年全球肉雞產量總體處于相對平穩(wěn)運行,其中2020年全球受新冠疫情影響部分產能排產有所收縮,2020年全球肉雞存欄量為388.5億只,出欄量為386.7億只,存欄量與出欄量與2019年相比出現(xiàn)較大幅度下滑,從產銷數(shù)據(jù)來看,2020年全球肉雞產銷量同2019年相比同樣出現(xiàn)較大幅度回落。2021年隨著全球疫情防控態(tài)勢有所緩和,全球肉雞從產銷量來看出現(xiàn)了恢復性增長。

圖表:2017-2021年全球肉雞養(yǎng)殖行業(yè)供需情況

數(shù)據(jù)來源:企業(yè)年報、中研普華產業(yè)研究院整理

【注:統(tǒng)計口徑為白羽肉雞、黃羽肉雞、淘汰蛋雞、肉雜雞四大類】

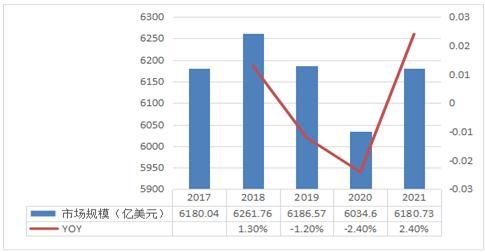

二、世界肉雞養(yǎng)殖行業(yè)市場規(guī)模分析

圖表:2017-2021年全球肉雞養(yǎng)殖行業(yè)市場規(guī)模情況

數(shù)據(jù)來源:中研普華產業(yè)研究院整理

未來幾年,隨著祖父母代種雞苗進口的逐步恢復(包括于2019年11月解除從美國進口禽類的禁令),白羽雞肉憑藉其成本優(yōu)勢、更高的FCR和對現(xiàn)代化生產方法的適應性,預計將重新?lián)屨键S羽雞肉的市場份額。自2011年至2015年,由於快餐店及速食餐廳的普及,白羽雞肉的消費量保持穩(wěn)定增長。由於中國政府禁止從美國進口祖父母代種雞苗,國內白羽肉雞的生產中斷,白羽雞肉供應的下降導致2016年及2017年的消費量下降。在過去數(shù)年中,由於國內供應的穩(wěn)定,黃羽雞肉的產量及消費量保持相對穩(wěn)定增長。于2019年,中國已培育出第一代國產祖父母代白羽種雞苗(「種雞苗」),預期將降低祖父母代種雞苗供應短缺的風險并助力中國白羽肉雞市場實現(xiàn)更穩(wěn)定的增長。

未來市場前景如何?2022年該行業(yè)的投資機會在哪?欲了解更多市場具體詳情可以點擊查看中研普華研究報告《2022-2026年中國肉雞養(yǎng)殖行業(yè)競爭格局及發(fā)展趨勢預測報告》。

相關推薦

關注公眾號

免費獲取更多報告節(jié)選

免費咨詢行業(yè)專家

2022-2026年中國肉雞養(yǎng)殖行業(yè)競爭格局及發(fā)展趨勢預測報告

肉雞養(yǎng)殖研究報告對行業(yè)研究的內容和方法進行全面的闡述和論證,對研究過程中所獲取的資料進行全面系統(tǒng)的整理和分析,通過圖表、統(tǒng)計結果及文獻資料,或以縱向的發(fā)展過程,或橫向類別分析提出論...

查看詳情

感染幽門螺旋桿菌后有哪些癥狀幽門螺旋桿菌感染是胃癌的高危因素之一幽門螺旋桿菌感染是胃炎、消化性潰瘍的主要原因,...

中國物流資產漲超7%京東智能產業(yè)發(fā)展與中國物流資產控股有限公司發(fā)布聯(lián)合公告,就收購中國物流資產控股有限公司全部7...

2022年工業(yè)節(jié)能行業(yè)現(xiàn)狀及發(fā)展前景分析2020,工業(yè)綠色高質量發(fā)展取得積極成效。綠色制造工程成效顯著。重點行業(yè)和重要...

我國超3成已婚育女性有漏尿癥狀醫(yī)生介紹,我國超3成已婚育女性有漏尿癥狀,分娩、咳嗽、肥胖及久坐久站等都是誘因。建...

2022年風電齒輪箱制造行業(yè)現(xiàn)狀及發(fā)展前景分析風電作為一種高效、安全、可再生的清潔能源,已經在中國普遍被采用,在高...

俄烏戰(zhàn)事影響哪些A股上市公司俄烏局勢升級牽動著資本市場的神經。梳理發(fā)現(xiàn),不少A股上市公司在烏克蘭有業(yè)務布局。分行...

肉雞養(yǎng)殖行業(yè)市場份額 2021年世界肉雞養(yǎng)殖行業(yè)市場運行形勢分析

肉雞養(yǎng)殖行業(yè)市場份額 2021年世界肉雞養(yǎng)殖行業(yè)市場運行形勢分析

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號