一、引爆點:一場由需求、技術與資本共同點燃的產業風暴

2025年的中國配送機器人市場,正站在一個歷史性的轉折點上。當最后一公里配送成本占物流總成本的比例攀升至28%時,當電商巨頭宣布“無人配送”訂單占比突破15%時,一個清晰的信號正在釋放:這個曾經被視為“實驗室技術”的賽道,正在演變為物流、零售、醫療等領域的核心基礎設施。

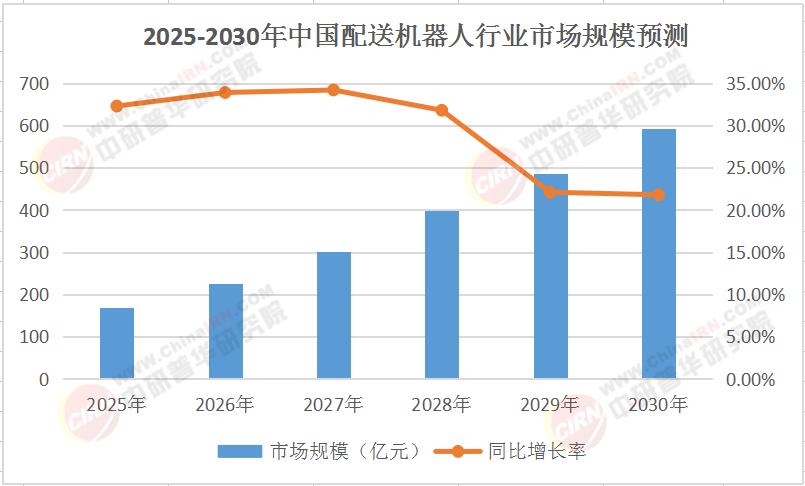

根據中研普華產業研究院最新發布的《2025-2030年中國配送機器人行業競爭格局與投資機遇分析報告》顯示,2024年中國配送機器人市場規模已達127億元,同比增長34.6%。更值得關注的是,報告預測到2025年這一數字將躍升至168億元,2030年更有望突破500億元大關。這組數據背后,是勞動力成本上升、消費場景多元化、技術成熟度提升的三重驅動。

“配送機器人不再是‘可選項’,而是‘必選項’。”中研普華產業《2025-2030年中國配送機器人行業競爭格局與投資機遇分析報告》指出,“尤其是在電商、餐飲、醫療等高頻配送場景,機器人正在重構‘人-貨-場’的關系,從單純的運輸工具升級為場景服務的核心節點。”

二、技術裂變:從“能跑”到“會思考”的進化論

配送機器人的技術演進史,本質上是一部人工智能、機器人技術與物聯網的融合史。2025年的行業技術圖譜中,三大核心突破正在重塑競爭格局:

1. 導航與避障:從“機械執行”到“自主決策”

激光雷達、3D視覺與多傳感器融合技術滲透率已超75%,使得機器人能在復雜動態環境中實現厘米級定位。某頭部企業最新研發的第四代配送機器人,通過深度學習算法,可實時識別行人、車輛、寵物等200+類障礙物,避障響應時間縮短至0.15秒,較三年前提升60%。

“更關鍵的是‘場景理解能力’。”中研普華產業研究院《2025-2030年中國配送機器人行業競爭格局與投資機遇分析報告》強調,“到2025年,具備上下坡、跨門檻、避讓臨時障礙物等復雜場景適應能力的機器人,將占據高端市場60%份額。”

2. 負載與續航:從“輕量級”到“全場景”

電池能量密度提升與輕量化材料應用,推動機器人負載能力從5kg向30kg跨越,續航時間從4小時延長至8小時。某創新企業推出的“大載重+長續航”機型,可同時承載10份餐飲訂單,單次充電覆蓋10公里配送范圍,已應用于醫院、寫字樓等封閉場景。

3. 人機交互:從“單向指令”到“情感化服務”

語音交互、APP遠程控制已成基礎配置,行業正探索更自然的交互方式。某

“未來三年的競爭焦點,是‘機器人能否像人類一樣理解需求’。”中研普華《2025-2030年中國配送機器人行業競爭格局與投資機遇分析報告》分析,“這需要AI算法從‘執行層’向‘認知層’躍遷,實現真正的‘服務智能化’。”

三、市場重構:從“單點突破”到“生態競爭”的范式轉移

當技術突破打開想象空間時,市場的競爭邏輯也在發生根本性變化。2025年的配送機器人市場,呈現出三大結構性特征:

1. 場景細分:從“通用型”到“垂直化”

電商配送仍是主力場景,但餐飲、醫療、工業物流等細分市場增速驚人。中研普華產業研究院數據顯示,2024年醫療配送機器人市場規模達18億元,預計2025年將突破25億元。醫院對藥品、標本的精準配送需求,催生出具備恒溫、消毒、防碰撞等功能的專用機型。

“場景垂直化是行業成熟的標志。”中研普華在報告中指出,“未來五年,針對餐飲‘高峰期爆單’、醫療‘緊急配送’、工業‘重載運輸’等場景的定制化機器人,將占據細分市場70%份額。”

2. 商業模式:從“硬件銷售”到“服務訂閱”

行業正在探索“機器人+數據+服務”的訂閱模式。這種模式將硬件利潤轉化為持續服務收益,2024年該企業服務收入占比已達35%。

“更革命性的是‘數據變現’。”中研普華《2025-2030年中國配送機器人行業競爭格局與投資機遇分析報告》表示,“通過分析配送路徑、時效、用戶偏好等數據,企業可為商家提供選址建議、庫存優化等增值服務,這部分收入占比未來三年將提升至50%。”

3. 生態競爭:從“單機競爭”到“平臺整合”

掌握場景入口與數據資源的企業,正在構建“機器人+IoT+支付”的生態閉環。某電商巨頭通過開放API接口,將配送機器人接入其物流系統、支付平臺與用戶評價體系,形成“下單-配送-反饋”的全流程服務鏈,用戶復購率提升40%。

“生態競爭的本質,是‘誰能定義行業標準’。”中研普華產業研究院在報告中強調,“到2030年,頭部企業將通過并購、聯盟等方式,控制80%以上的核心場景數據,形成‘贏家通吃’的格局。”

想獲取更詳細的市場數據、企業競爭格局分析、技術路線圖及投資策略建議?立即點擊《2025-2030年中國配送機器人行業競爭格局與投資機遇分析報告》,解鎖行業深度洞察!

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號