一、行業格局重構:從“血漿為王”到“技術制勝”

1. 血漿資源爭奪戰升級

血漿采集量仍是行業命脈。2025年全國單采血漿站將突破350個,年采漿量達1.5萬噸,但供需缺口仍存8000噸/年。頭部企業通過“漿站擴張+技術升級”雙輪驅動,國藥系漿站數量占全國40%以上,形成“得漿站者得天下”的競爭格局。中研普華《2025-2030年血液制品行業風險投資態勢及投融資策略指引報告》研究顯示,中西部省份成為漿站布局新增長極,四川、湖北等地漿站數量預計2028年前翻番,帶動區域采漿量占比從35%提升至45%。

2. 技術迭代重塑價值鏈

層析純化技術普及率從30%提升至50%,病毒滅活工藝達國際藥典標準,推動單站采漿效率突破40噸/年。重組凝血因子類產品市場份額將從4%升至15%,成為行業新增長極。據中研普華產業規劃院跟蹤,華蘭生物、神州細胞等企業通過基因編輯技術將產品純度提升至99.9%,國產替代進程加速。

3. 國際化破局進行時

2024年中國靜丙首次通過WHO預認證,頭部企業加速東南亞、中東市場布局。上海萊士通過收購東歐漿站,海外采漿占比達10%;博雅生物與西班牙基立福合作,靜丙生產工藝達歐盟標準。中研普華產業研究院指出,具備歐盟EDQM、美國FDA認證能力的企業將率先受益出口增長。

二、資本競逐三大核心賽道

1. 漿站資源整合:從“跑馬圈地”到“精耕細作”

漿站數量與采漿效率成為競爭核心。建議重點關注具備漿站擴張潛力的企業,如國藥系規劃“十四五”末漿站翻番,華蘭生物單站效率行業領先。但需警惕漿站審批政策收緊風險,2025年行業庫存壓力將達5-6個月,渠道庫存超安全線2倍,傳統白蛋白、靜丙產品同質化競爭加劇。

2. 高端產品研發:重組技術引領價值升級

重組蛋白技術、長效制劑(如半衰期延長3倍的凝血因子)成為研發重點。據中研普華《2025-2030年血液制品行業風險投資態勢及投融資策略指引報告》統計,2025-2030年將有5-8個國產重組產品上市,華蘭生物、神州細胞等企業的管線進展值得關注。具備全產業鏈布局能力的企業將在2030年市場競爭中占據戰略優勢。

3. 冷鏈物流體系:被忽視的千億級市場

流通端冷鏈物流體系建設帶來25億元級增量市場,具備溫控技術的第三方物流企業將獲得發展機遇。但行業集中度持續提升,CR5企業市場份額將從2025年的58%增長至2030年的65%,并購重組活動預計增加30%,擁有10個以上漿站的企業將掌握定價主導權。

三、投融資策略:穿越周期的三大法則

1. 區域下沉策略:搶占中西部市場先機

中西部省份成為漿站布局新增長極,企業需通過漿站網絡下沉和獻漿員激勵機制創新保障原料安全。中研普華產業研究院《2025-2030年血液制品行業風險投資態勢及投融資策略指引報告》建議,重點關注四川、湖北等地的漿站數量翻番計劃,這類區域市場增長潛力巨大。

2. 技術卡位策略:押注重組蛋白賽道

重組凝血因子類產品增速顯著高于行業平均水平,年增長率達15%-20%。投資者應規避過度依賴傳統產品的企業,優先選擇凝血因子類、重組蛋白等高附加值領域布局者。具備歐盟EDQM、美國FDA認證能力的企業更具抗風險能力。

3. 國際化對沖策略:東南亞市場成為新藍海

頭部企業通過收購海外漿站、合作研發等方式提升國際競爭力。上海萊士模式值得借鑒,其通過整合東歐漿站資源,海外采漿占比已達10%,形成“國內采漿+國際布局”的雙輪驅動。

四、未來展望:2030年行業格局預測

1. 市場規模持續擴張

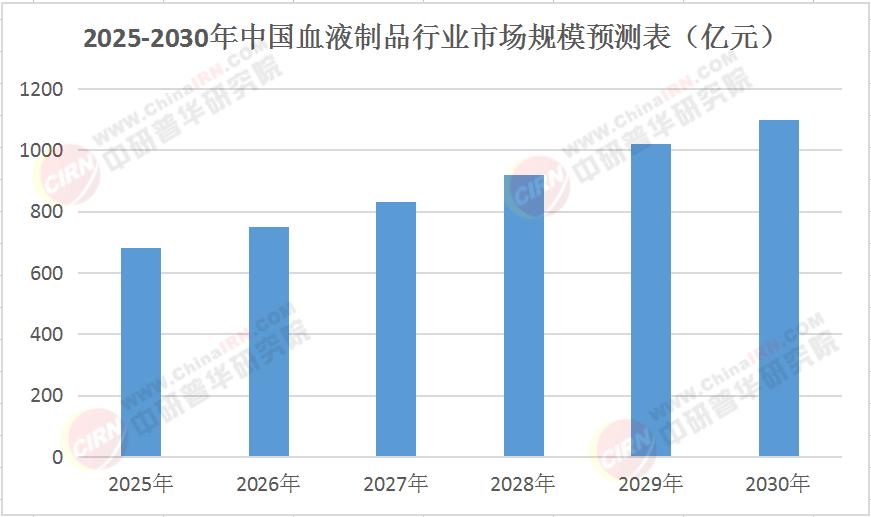

據中研普華產業研究院《2025-2030年血液制品行業風險投資態勢及投融資策略指引報告》預測,2030年市場規模將突破1100億元,其中重組產品占比將升至25%以上,形成“基礎輸液+重組蛋白+特殊蛋白”的產品結構。

2. 技術創新驅動增長

層析工藝普及率提升至60%,重組產品占比達15%以上,高端產品增速顯著高于行業平均水平。建議關注基因工程血液替代品、長效制劑等細分領域。

3. 行業集中度穩步提升

CR5企業市場份額將增至70%以上,并購重組活動增加,擁有10個以上漿站的企業將掌握定價主導權。建議重點關注漿站資源整合能力強、國際化布局早的企業。

4. 國際化程度加深

頭部企業加速東南亞、中東市場布局,通過合作研發、并購等方式提升國際競爭力。建議關注具備國際認證能力和海外布局能力的企業。

結語:把握結構性機遇,構建安全邊際

在行業供需缺口仍存8000噸/年的背景下,企業需通過“漿站擴張+技術升級+國際化布局”構建安全邊際。中研普華產業研究院建議,重點關注漿站資源整合能力強、國際化布局早的企業,這類企業更易獲得資本青睞。

2025-2030年中國血液制品行業將維持9%以上復合增長率,但需警惕階段性產能過剩風險。建議通過動態模擬調整產能結構,避免盲目擴張。

當行業從“漿站數量競爭”轉向“全產業鏈能力競爭”,企業需在漿站資源整合、技術創新、國際化布局三大維度構建核心競爭力。中研普華產業研究院的深度研究顯示,具備“漿站擴張潛力+創新研發管線儲備+國際化布局”的企業,將在2030年市場競爭中占據戰略優勢。若您想了解更多行業數據和詳細資料,歡迎點擊《2025-2030年血液制品行業風險投資態勢及投融資策略指引報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號