一、市場格局:從規(guī)模擴(kuò)張到價(jià)值躍遷

1.1 全球產(chǎn)業(yè)版圖重構(gòu)中的中國坐標(biāo)

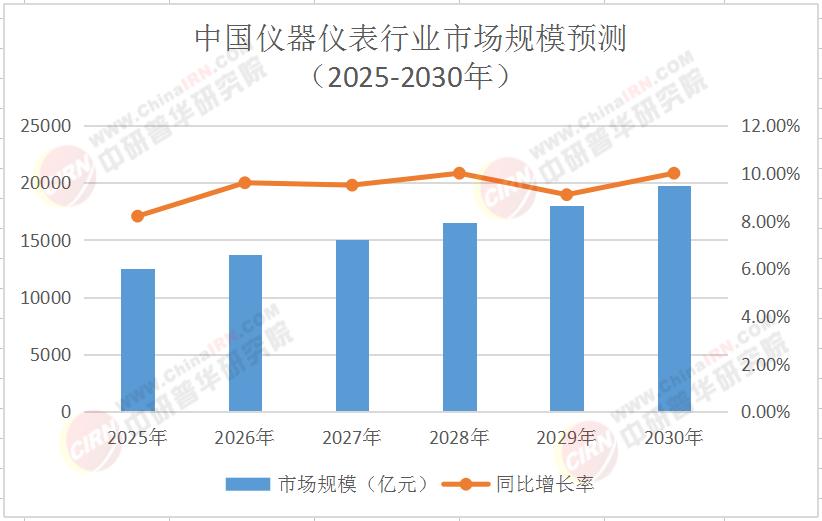

2025年全球儀器儀表市場呈現(xiàn)"亞太崛起、歐美固守"的競爭格局。根據(jù)中研普華產(chǎn)業(yè)研究院《2025-2030年中國儀器儀表行業(yè)市場深度調(diào)研及投資策略預(yù)測報(bào)告》預(yù)測,亞太地區(qū)以45%的市場份額成為全球最大需求市場,其中中國貢獻(xiàn)了全球總需求的28%。這種結(jié)構(gòu)性轉(zhuǎn)變?cè)从谥袊圃鞓I(yè)的智能化升級(jí)需求:在長三角,每10家規(guī)上企業(yè)中就有7家正在實(shí)施"機(jī)器換人"計(jì)劃,直接拉動(dòng)工業(yè)自動(dòng)化儀表市場以年均12%的速度增長。

這種增長并非簡單的數(shù)量堆積。中研普華報(bào)告指出,2025年中國儀器儀表行業(yè)營收結(jié)構(gòu)發(fā)生質(zhì)變:工業(yè)自動(dòng)化儀表占比從2020年的35%提升至43%,環(huán)境監(jiān)測儀器以12.5%的復(fù)合增長率領(lǐng)跑細(xì)分市場,醫(yī)療診斷設(shè)備則因精準(zhǔn)醫(yī)療需求爆發(fā),市場規(guī)模突破2000億元。這種價(jià)值躍遷的背后,是技術(shù)密度與產(chǎn)品附加值的雙重提升。

1.2 區(qū)域市場的梯度發(fā)展

中國儀器儀表產(chǎn)業(yè)呈現(xiàn)出鮮明的區(qū)域特征:長三角地區(qū)以45%的產(chǎn)能占比構(gòu)筑產(chǎn)業(yè)高地,蘇州工業(yè)園區(qū)內(nèi)聚集了全國43%的高端儀器制造企業(yè);珠三角依托電子信息產(chǎn)業(yè)優(yōu)勢,在智能電表、環(huán)境監(jiān)測設(shè)備等領(lǐng)域形成千億級(jí)產(chǎn)業(yè)集群;中西部地區(qū)則通過稅收優(yōu)惠和土地政策吸引產(chǎn)業(yè)轉(zhuǎn)移,新疆某風(fēng)電基地配套的振動(dòng)監(jiān)測系統(tǒng)訂單三年增長300%。

這種梯度發(fā)展催生了差異化競爭模式。中研普華《2025-2030年中國儀器儀表行業(yè)市場深度調(diào)研及投資策略預(yù)測報(bào)告》調(diào)研發(fā)現(xiàn),東部企業(yè)聚焦核心元器件研發(fā);中西部企業(yè)則專注細(xì)分場景創(chuàng)新。這種"東部研發(fā)+中西部制造"的協(xié)同模式,正在重構(gòu)中國儀器儀表的產(chǎn)業(yè)生態(tài)。

二、技術(shù)革命:從工具制造到智能服務(wù)

2.1 智能化:AIoT重構(gòu)產(chǎn)業(yè)基因

當(dāng)AI算法深度嵌入儀器儀表,一場靜默的革命正在發(fā)生。中研普華產(chǎn)業(yè)研究院《2025-2030年中國儀器儀表行業(yè)市場深度調(diào)研及投資策略預(yù)測報(bào)告》預(yù)測,到2030年,集成AI算法的智能儀表滲透率將達(dá)65%,邊緣計(jì)算設(shè)備在流程工業(yè)的部署量年均增長30%。這種技術(shù)融合帶來的不僅是功能升級(jí),更是商業(yè)模式的顛覆。

"硬件+數(shù)據(jù)服務(wù)"的模式,正在將傳統(tǒng)儀器制造商轉(zhuǎn)變?yōu)楣I(yè)互聯(lián)網(wǎng)服務(wù)商。中研普華報(bào)告特別指出,具備工業(yè)互聯(lián)網(wǎng)平臺(tái)集成能力的企業(yè),其產(chǎn)品溢價(jià)能力比傳統(tǒng)企業(yè)高出40%。

2.2 微型化:MEMS技術(shù)催生新物種

某采用MEMS技術(shù)的設(shè)備,體積僅為傳統(tǒng)光譜儀的1/20,成本降低60%。這種技術(shù)突破正在打開消費(fèi)級(jí)市場:便攜式水質(zhì)檢測儀、可穿戴醫(yī)療監(jiān)測設(shè)備等新興產(chǎn)品,正在重構(gòu)儀器儀表的應(yīng)用邊界。

中研普華產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2025年MEMS傳感器市場規(guī)模突破800億元,其中消費(fèi)電子領(lǐng)域占比達(dá)55%。這種微型化趨勢不僅降低了使用門檻,更催生了新的商業(yè)模式。某企業(yè)推出的儀器租賃服務(wù),通過物聯(lián)網(wǎng)技術(shù)實(shí)現(xiàn)設(shè)備全生命周期管理,滲透率從2023年的12%提升至2025年的28%。

2.3 綠色化:碳中和倒逼技術(shù)升級(jí)

當(dāng)"雙碳"目標(biāo)成為國家戰(zhàn)略,儀器儀表行業(yè)迎來了綠色轉(zhuǎn)型的契機(jī)。中研普華《2025-2030年中國儀器儀表行業(yè)市場深度調(diào)研及投資策略預(yù)測報(bào)告》預(yù)測,2025年碳排放監(jiān)測儀器市場規(guī)模突破200億元,電廠CEMS系統(tǒng)更新周期縮短至5年,帶動(dòng)煙氣分析儀年需求增長40%。這種政策驅(qū)動(dòng)的技術(shù)升級(jí),正在重塑產(chǎn)業(yè)競爭格局。

中研普華產(chǎn)業(yè)研究院預(yù)測,到2030年,綠色儀器儀表將占據(jù)市場35%的份額,成為行業(yè)增長的核心引擎。

三、競爭格局:從群雄逐鹿到生態(tài)競爭

3.1 頭部企業(yè)的垂直整合

垂直整合戰(zhàn)略使其毛利率從28%提升至41%,在高端質(zhì)譜儀市場的占有率突破15%。中研普華調(diào)研發(fā)現(xiàn),頭部企業(yè)正在通過"技術(shù)并購+研發(fā)創(chuàng)新"的雙輪驅(qū)動(dòng),構(gòu)建技術(shù)護(hù)城河。

這種競爭策略的轉(zhuǎn)變?cè)从谑袌鼋Y(jié)構(gòu)的深刻變化。中研普華產(chǎn)業(yè)研究院《2025-2030年中國儀器儀表行業(yè)市場深度調(diào)研及投資策略預(yù)測報(bào)告》顯示,2025年行業(yè)CR5企業(yè)市占率提升至38%,較2020年提高12個(gè)百分點(diǎn)。在半導(dǎo)體檢測設(shè)備領(lǐng)域,某企業(yè)憑借自主研發(fā)的原子力顯微鏡,打破了國外技術(shù)壟斷,年訂單量增長200%。

3.2 中小企業(yè)的差異化突圍

當(dāng)頭部企業(yè)聚焦高端市場,中小企業(yè)正在細(xì)分領(lǐng)域開辟新戰(zhàn)場。"專精特新"路徑使其在細(xì)分市場占有率突破25%。

中研普華報(bào)告特別指出,政策紅利正在為中小企業(yè)創(chuàng)造機(jī)遇。"十四五"規(guī)劃明確要求2025年關(guān)鍵儀器國產(chǎn)化率提升至70%,財(cái)政補(bǔ)貼覆蓋30%的研發(fā)成本。

四、投資策略:捕捉技術(shù)革命的窗口期

4.1 賽道選擇:聚焦三大增長極

中研普華產(chǎn)業(yè)研究院《2025-2030年中國儀器儀表行業(yè)市場深度調(diào)研及投資策略預(yù)測報(bào)告》建議,未來五年投資應(yīng)重點(diǎn)關(guān)注半導(dǎo)體制造檢測設(shè)備、生物醫(yī)藥精密儀器、環(huán)境在線監(jiān)測系統(tǒng)三大賽道。其中,半導(dǎo)體領(lǐng)域設(shè)備國產(chǎn)化替代空間超過2000億元,環(huán)境監(jiān)測板塊受碳排放權(quán)交易市場擴(kuò)容帶動(dòng),2025年相關(guān)設(shè)備需求規(guī)模將突破300億元。

在具體投資標(biāo)的篩選上,中研普華提出"技術(shù)壁壘+市場容量"的雙維度模型。以醫(yī)療診斷設(shè)備為例,具備微流控芯片技術(shù)的POCT設(shè)備市場規(guī)模以年均40%的速度增長,而基于AI算法的影像診斷系統(tǒng),正在創(chuàng)造新的投資機(jī)會(huì)。

4.2 區(qū)域布局:把握產(chǎn)業(yè)轉(zhuǎn)移紅利

中研普華報(bào)告顯示,中西部地區(qū)正在成為新的投資熱土。成渝雙城經(jīng)濟(jì)圈通過承接?xùn)|部產(chǎn)業(yè)轉(zhuǎn)移,已落地12個(gè)超十億元投資項(xiàng)目,預(yù)計(jì)到2028年將形成2000億元級(jí)產(chǎn)業(yè)集群。這種區(qū)域轉(zhuǎn)移不僅帶來成本優(yōu)勢,更創(chuàng)造了政策紅利窗口期。

4.3 風(fēng)險(xiǎn)防控:應(yīng)對(duì)三大挑戰(zhàn)

盡管前景廣闊,但儀器儀表行業(yè)仍面臨技術(shù)迭代、供應(yīng)鏈安全、國際競爭三大風(fēng)險(xiǎn)。中研普華產(chǎn)業(yè)研究院特別提醒,關(guān)鍵傳感器芯片進(jìn)口依賴度仍超60%,2023年特種鋼材成本上漲18%對(duì)利潤率形成擠壓,而歐美新一輪出口管制涉及12類精密儀器。

針對(duì)這些風(fēng)險(xiǎn),中研普華建議企業(yè)采取"技術(shù)儲(chǔ)備+供應(yīng)鏈多元化"的應(yīng)對(duì)策略。這種創(chuàng)新模式,正在為行業(yè)提供風(fēng)險(xiǎn)防控的示范樣本。

五、未來展望:邁向全球價(jià)值鏈高端

當(dāng)時(shí)間來到2030年,中國儀器儀表行業(yè)將呈現(xiàn)怎樣的圖景?中研普華產(chǎn)業(yè)研究院預(yù)測,到2030年,中國將形成35個(gè)具有全球競爭力的百億級(jí)企業(yè)集團(tuán),高端儀器國產(chǎn)化率突破65%,智能傳感器、工業(yè)互聯(lián)網(wǎng)儀表等高端領(lǐng)域占比超過60%。

在這場技術(shù)革命與產(chǎn)業(yè)重構(gòu)的交匯點(diǎn),中國儀器儀表行業(yè)正站在新的歷史起點(diǎn)。對(duì)于投資者而言,捕捉技術(shù)迭代的關(guān)鍵節(jié)點(diǎn),布局高端制造的核心環(huán)節(jié),將成為贏得未來的關(guān)鍵。中研普華產(chǎn)業(yè)研究院將持續(xù)跟蹤行業(yè)動(dòng)態(tài),為企業(yè)提供戰(zhàn)略決策支持。如需獲取更詳細(xì)的市場數(shù)據(jù)和投資分析,可點(diǎn)擊《2025-2030年中國儀器儀表行業(yè)市場深度調(diào)研及投資策略預(yù)測報(bào)告》,解鎖更多行業(yè)洞察與投資機(jī)遇。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)