一、行業現狀:技術驅動下的結構性分化

1. 市場規模與增長邏輯

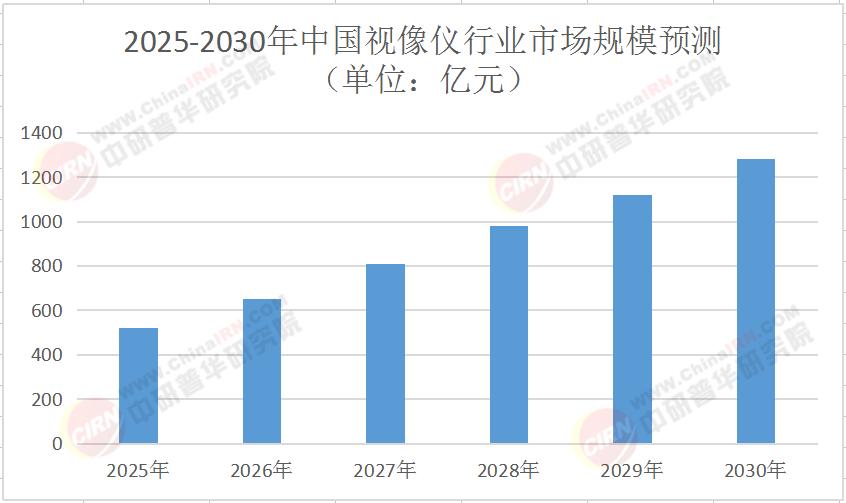

中國視像儀行業正經歷從“規模擴張”到“價值升級”的關鍵轉型。根據中研普華產業研究院發布的《2025-2030年中國視像儀行業市場深度調研及投資策略預測報告》顯示,2025年行業市場規模預計突破500億元,其中工業檢測領域占比達45%,醫療影像占比30%,消費電子占比25%。這一結構背后,是技術迭代與場景拓展的雙重驅動:

工業領域:新能源汽車電池檢測、半導體封裝檢測等新興場景催生對高精度視像儀的需求,4K/8K超高清成像設備滲透率預計從2025年的30%提升至2030年的65%。

醫療領域:微創手術普及推動內窺鏡市場高速增長,2025年國內醫用內窺鏡市場規模將突破150億元,其中一次性內窺鏡占比達20%。

消費領域:AR/VR設備、運動相機等消費級產品對視像鏡模組的需求激增,2030年全球出貨量預計達5億件,中國廠商占據60%以上供應鏈份額。

表:2025-2030年中國視像儀行業市場規模預測(單位:億元)

2. 技術演進:從“看得見”到“看得懂”

視像儀行業的核心競爭力已從硬件參數轉向“算法+算力+數據”的綜合能力。中研普華產業研究院指出,三大技術趨勢正在重塑行業格局:

超高清與微型化:8K分辨率、量子點成像技術推動影像質量飛躍,同時內窺鏡直徑突破2mm極限,滿足微創手術需求。

AI深度融合:嵌入式AI算法實現實時缺陷檢測、三維重建等功能,算法精度從95%提升至99.5%,推理速度縮短至10ms以內。

多模態感知:可見光+紅外+激光雷達的融合方案成為工業檢測標配,環境適應性提升300%。

二、競爭格局:國產替代與生態重構

1. 市場集中度與頭部效應

中國視像儀市場呈現“一超多強”格局:外資品牌(如基恩士、奧林巴斯)占據高端市場35%份額,本土企業(如海康威視、大恒圖像)通過性價比優勢在中低端市場快速滲透。據中研普華產業研究院調研,2025年CR5企業市占率將達60%,其中:

工業檢測:大恒圖像憑借自主開發的3D視覺檢測系統,在3C電子領域市占率突破25%;

醫療影像:開立醫療的內窺鏡產品進入醫保目錄,基層醫院采購量年增50%;

消費電子:舜宇光學為蘋果、華為供應的鏡頭模組,出貨量占全球30%。

2. 新進入者的顛覆路徑

AI初創企業正通過“算法即服務”(AaaS)模式改寫競爭規則。資本層面,2025年AI視覺領域融資總額超100億元,各大資本機構重點押注具備多模態融合能力的企業。

3. 生態化競爭:從設備到解決方案

頭部企業紛紛布局“硬件+軟件+服務”的全棧能力:

海康威視:推出機器視覺PaaS平臺,吸納中小開發者形成生態聯盟;

奧普特:與西門子合作開發工業質檢SaaS工具,客戶留存率提升至75%;

邁瑞醫療:構建遠程手術指導系統,覆蓋全國80%的三甲醫院。

中研普華產業研究院《2025-2030年中國視像儀行業市場深度調研及投資策略預測報告》認為,未來五年,具備跨行業落地能力的企業將占據70%以上市場份額,單純設備供應商的生存空間將被壓縮。

三、投資策略:抓住三大核心機遇

1. 半導體檢測設備:國產替代的“硬科技”賽道

半導體產業自主可控需求催生千億級檢測設備市場。中研普華產業研究院《2025-2030年中國視像儀行業市場深度調研及投資策略預測報告》預測,2025-2030年國內半導體檢測設備新增需求超500億元,其中:

光學檢測:中微公司、上海微電子等企業開發的明場檢測設備,關鍵指標達國際先進水平;

電子束檢測:精測電子通過并購海外團隊加速追趕,2027年有望實現10納米級精度突破;

量測設備:中科飛測的薄膜厚度測量設備已通過中芯國際14納米產線驗證。

投資邏輯:優先布局研發投入占比超15%、與晶圓廠聯合開發的企業,警惕技術驗證周期過長風險。

2. 醫療內窺鏡:微創手術時代的“黃金賽道”

人口老齡化與分級診療政策推動內窺鏡市場年增18%。中研普華產業研究院指出,三大方向值得關注:

超細電子內窺鏡:直徑3mm以下產品成為研發熱點,2025年全球專利申報量中國占比達40%;

一次性內窺鏡:解決交叉感染痛點,2030年市場規模預計突破80億元;

AI輔助診斷:搭載AI算法的內窺鏡系統,病灶檢出率比傳統產品高20個百分點。

篩選標準:企業需具備NMPA三類認證產品、臨床試驗數據優于行業均值、成本控制能力(量產成本≤傳統產品1.2倍)。

3. 融合視覺系統:工業4.0的“神經中樞”

融合視覺系統通過多模態數據融合實現“感知-決策-執行”閉環,2025年市場規模預計突破200億元。中研普華產業研究院建議重點關注:

工業質檢:高精度三維視覺檢測設備在汽車制造領域滲透率2030年將達60%;

智能交通:基于多光譜融合的違章識別系統,部署量年增35%;

醫療影像:手術導航系統搭載率在三級醫院達50%,國產替代政策推動本土企業份額提升。

投資關鍵:算法迭代速度(年均更新2次以上)、跨行業解決方案能力、與頭部客戶的聯合開發經驗。

結語:在變革中尋找確定性

2025-2030年,中國視像儀行業將經歷“技術突破-國產替代-生態重構”的三級跳。對于投資者而言,這既是挑戰,更是布局“硬科技”賽道的黃金窗口期。中研普華產業研究院建議,重點關注具備核心技術積累、跨行業落地能力與全球化視野的企業,同時通過“一二級市場聯動”策略分散風險。

如需獲取更詳細的市場數據、企業案例及投資模型,請點擊《2025-2030年中國視像儀行業市場深度調研及投資策略預測報告》查閱完整版報告。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號