2025年科研儀器行業未來發展趨勢及產業調研報告

科研儀器作為科技創新的“基石”與高端制造的“明珠”,是支撐基礎研究、產業升級和戰略新興產業發展的核心工具。其范疇涵蓋分析儀器、生命科學儀器、電子測量儀器、光學儀器等12大類,廣泛應用于生物醫藥、半導體、新能源、環境監測等領域。作為國家科研實力與工業競爭力的直接體現,科研儀器的發展水平不僅決定著基礎研究的突破效率,更深刻影響著產業升級的路徑選擇。

一、行業現狀:政策驅動下的結構性變革

1. 市場規模與增長動能

中國科研儀器市場正經歷從“規模擴張”到“質量躍遷”的關鍵轉型。政策層面,國家“十四五”規劃明確要求科研儀器國產化率提升至50%,2024年科技部啟動專項,投入資金較“十三五”增長150%,重點支持質譜儀、基因測序儀等30類“卡脖子”儀器攻關。市場層面,生物醫藥投資熱潮推動基因測序儀、流式細胞儀需求激增,半導體擴產潮帶動晶圓檢測設備市場規模增長,新能源領域對電池壽命分析設備的需求年增長率超25%。

2. 競爭格局:從“金字塔”到“橄欖型”的演進

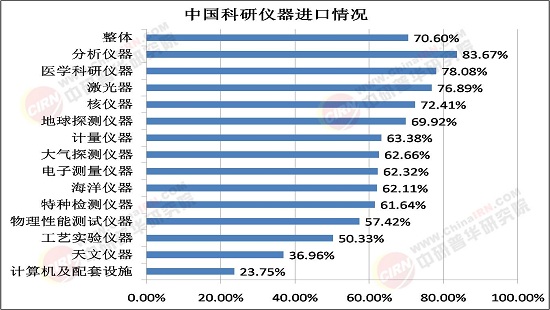

全球科研儀器市場長期被賽默飛等國際巨頭壟斷,其在質譜儀、電子顯微鏡等高端領域的市場份額超80%。中國本土企業則呈現“金字塔”式分層:第一梯隊如聚光科技通過并購與研發投入,逐步切入高端市場;第二梯隊如天瑞儀器聚焦細分領域,以性價比優勢實現國產替代;第三梯隊為大量中小企業,主要分布在低端市場,面臨同質化競爭壓力。值得關注的是,國產替代進程顯著加速,國產儀器在政府采購中的中標率從2020年的25%提升至2024年的38%。

二、未來趨勢:高端化、智能化與生態化

據中研普華研究院《2025-2030年科研儀器市場發展現狀調查及供需格局分析預測報告》顯示:

1. 高端化:突破“卡脖子”技術瓶頸

未來五年,質譜儀聯用技術、電子顯微鏡冷場發射槍技術、超高效液相色譜技術將成為國產化攻堅重點。政策層面,國家重大科研儀器研制項目將重點支持量子測量、原子級表征等前沿領域,推動中國從“儀器應用大國”向“儀器創造強國”轉型。

2. 智能化:重構實驗室運行范式

AI與自動化技術將徹底改變科研儀器的使用邏輯。在實驗設計環節,機器學習算法可基于歷史數據自動推薦最佳參數組合,將傳統“試錯法”轉變為精準預測模式;在數據分析環節,深度學習技術可自動識別光譜、質譜中的特征峰,解決復雜樣本解析難題;在設備維護環節,基于物聯網的預防性維護系統可實時監控儀器狀態,減少停機時間50%以上。

3. 生態化:從設備銷售到服務增值

科研儀器企業正從單一設備供應商向“創新合伙人”轉型。服務市場(維修、校準、耗材)規模已達300億元,頭部企業服務收入占比達25%,利潤率高于設備銷售10個百分點。此外,產業生態重構加速,預計行業CR5將突破45%,中小企業通過“專精特新”政策形成差異化競爭力,模塊化設計、生成式AI采購系統等技術將重構產業生態。

1. 區域集群效應顯著

長三角聚焦高端儀器研發,上海、江蘇等地2025年區域市場規模占比超40%,聚光科技、天瑞儀器等企業占據中端市場主導地位;珠三角形成年產值超80億元的傳感器產業集群,大族激光在激光共聚焦顯微鏡領域實現納米級觀測技術突破;京津冀依托中科院、清華等科研資源,在量子傳感、冷凍電鏡等前沿領域形成技術高地。

2. 下游應用場景裂變

科研端:大型儀器共享平臺推動設備利用率提升,2025年全國共享平臺設備數量突破10萬臺;產業端:寧德時代等頭部企業國產設備采購率突破65%,推動電池檢測儀器市場規模達89億元;民生端:家庭健康監測、教育科普等場景催生新消費,便攜式基因檢測盒、3D打印機等設備普及。

3. 挑戰與應對策略

盡管前景廣闊,行業仍面臨核心部件依賴進口、技術創新能力不足、國際巨頭競爭壓力等挑戰。例如,高精度光譜儀的光柵進口占比超90%,導致國內企業在產品性能和穩定性方面受到限制;高端研發人才向外資企業傾斜,人才流失嚴重。為應對這些挑戰,企業需聚焦核心技術攻關,同時通過產業鏈協同(如與半導體、生物醫藥行業聯動)提升競爭力;。

2025年中國科研儀器行業正站在從“進口替代”到“自主創新”的歷史轉折點。在政策紅利、技術迭代與市場需求的共振下,行業規模預計持續增長。未來,只有那些兼具核心技術攻關能力與生態協同能力的企業,方能在全球競爭中脫穎而出。這場關乎國家科研實力的產業變革,終將成為中國高端制造業轉型升級的縮影與標桿。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025-2030年科研儀器市場發展現狀調查及供需格局分析預測報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號