一、市場(chǎng)格局:結(jié)構(gòu)性分化中的增長(zhǎng)極

1.1 規(guī)模增長(zhǎng)與結(jié)構(gòu)裂變

中研普華《2025-2030年中國(guó)行駛記錄儀行業(yè)市場(chǎng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》表示,2025年中國(guó)行駛記錄儀市場(chǎng)呈現(xiàn)"雙軌并行"特征:商用車市場(chǎng)占比62%,但增速放緩至10%;私家車后裝市場(chǎng)以25%的年增速領(lǐng)跑,占比突破28%。這種分化源于需求端的本質(zhì)差異——商用車市場(chǎng)受政策強(qiáng)制安裝驅(qū)動(dòng),而私家車市場(chǎng)正經(jīng)歷從"被動(dòng)合規(guī)"到"主動(dòng)安全"的需求升級(jí)。

區(qū)域市場(chǎng)呈現(xiàn)"東強(qiáng)西弱"格局。珠三角、長(zhǎng)三角地區(qū)憑借電子產(chǎn)業(yè)集群優(yōu)勢(shì),占據(jù)全國(guó)70%市場(chǎng)份額。中西部地區(qū)雖滲透率不足40%,但政策補(bǔ)貼推動(dòng)下增速達(dá)18%。

1.2 競(jìng)爭(zhēng)格局:頭部壟斷與長(zhǎng)尾創(chuàng)新

行業(yè)CR5(前五企業(yè)市占率)達(dá)58%,形成"3+2"競(jìng)爭(zhēng)格局:銳明技術(shù)、鴻泉物聯(lián)、海康威視三家頭部企業(yè)占據(jù)商用車市場(chǎng)55%份額;360、盯盯拍等互聯(lián)網(wǎng)品牌通過性價(jià)比策略,在私家車后裝市場(chǎng)斬獲32%份額。中小廠商則聚焦細(xì)分場(chǎng)景,如渣土車盲區(qū)監(jiān)測(cè)、校車超員預(yù)警等,形成差異化生存空間。

競(jìng)爭(zhēng)維度正從硬件性能向生態(tài)能力延伸。頭部企業(yè)通過"端-邊-云"架構(gòu)構(gòu)建數(shù)據(jù)閉環(huán):銳明技術(shù)的車聯(lián)網(wǎng)平臺(tái)已接入超800萬(wàn)輛商用車,提供駕駛行為評(píng)分、保險(xiǎn)定價(jià)等增值服務(wù);鴻泉物聯(lián)與滴滴合作開發(fā)雙攝像頭記錄儀,滿足網(wǎng)約車平臺(tái)監(jiān)管需求。

二、技術(shù)躍遷:從記錄設(shè)備到出行智能體

2.1 智能化:AI視覺的深度滲透

AI算法與邊緣計(jì)算的融合,推動(dòng)記錄儀從"被動(dòng)記錄"向"主動(dòng)預(yù)警"升級(jí)。基于YOLOv8算法的ADAS功能,可實(shí)時(shí)識(shí)別車道偏離、前車碰撞風(fēng)險(xiǎn),預(yù)警準(zhǔn)確率超95%。某頭部物流企業(yè)應(yīng)用后,追尾事故率下降41%。

多傳感器融合技術(shù)突破物理邊界。T-Box+記錄儀二合一方案,集成5G通信、北斗定位、ETC支付等功能,硬件成本降低30%。華為HiCar車聯(lián)網(wǎng)平臺(tái)通過API接口,實(shí)現(xiàn)記錄儀數(shù)據(jù)與保險(xiǎn)、維修、物流等生態(tài)的實(shí)時(shí)交互。

2.2 平臺(tái)化:數(shù)據(jù)資產(chǎn)的價(jià)值覺醒

云端存儲(chǔ)與分析正在重構(gòu)行業(yè)價(jià)值鏈。某物流平臺(tái)通過記錄儀數(shù)據(jù)優(yōu)化調(diào)度算法,車輛周轉(zhuǎn)率提升20%;保險(xiǎn)公司基于駕駛行為數(shù)據(jù)推出UBI車險(xiǎn),高風(fēng)險(xiǎn)司機(jī)保費(fèi)上浮50%,安全駕駛者享受15%折扣。

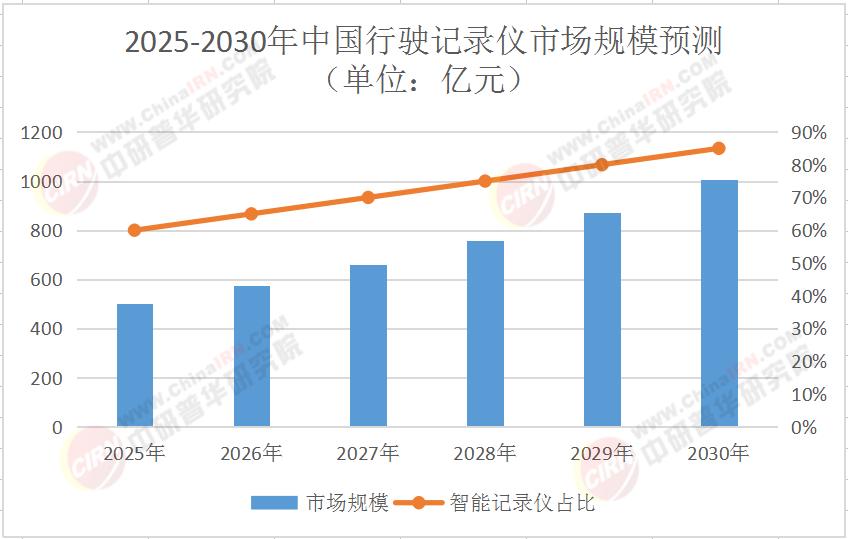

數(shù)據(jù)服務(wù)市場(chǎng)呈現(xiàn)爆發(fā)式增長(zhǎng)。中研普華產(chǎn)業(yè)研究院《2025-2030年中國(guó)行駛記錄儀行業(yè)市場(chǎng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》預(yù)測(cè),2030年記錄儀數(shù)據(jù)增值服務(wù)市場(chǎng)規(guī)模將達(dá)180億元,年復(fù)合增長(zhǎng)率34%。頭部企業(yè)正從設(shè)備銷售向數(shù)據(jù)運(yùn)營(yíng)轉(zhuǎn)型,如銳明技術(shù)2024年數(shù)據(jù)服務(wù)收入占比已達(dá)27%。

三、需求變革:場(chǎng)景驅(qū)動(dòng)的消費(fèi)升級(jí)

3.1 私家車市場(chǎng):安全焦慮催生智能需求

年輕駕駛?cè)后w成為消費(fèi)主力,他們對(duì)科技感的追求推動(dòng)智能記錄儀滲透率從2025年的35%躍升至2030年的65%。4K超清攝像頭、HDR技術(shù)、紅外夜視成為標(biāo)配,存儲(chǔ)芯片容量向256GB以上迭代。

家庭用戶更關(guān)注產(chǎn)品的穩(wěn)定性和實(shí)用性。某品牌推出的"親子模式",通過車內(nèi)攝像頭實(shí)時(shí)監(jiān)測(cè)兒童安全,配合緊急呼叫功能,上市首年銷量突破50萬(wàn)臺(tái)。這種場(chǎng)景化創(chuàng)新正在重塑產(chǎn)品定義。

3.2 商用車市場(chǎng):效率革命下的管理升級(jí)

交通運(yùn)輸行業(yè)對(duì)記錄儀的需求已超越合規(guī)范疇。某頭部物流企業(yè)通過記錄儀數(shù)據(jù)優(yōu)化路線規(guī)劃,單車年均行駛里程減少1.2萬(wàn)公里,碳排放降低18%。新能源車隊(duì)的崛起更催生特殊需求——電池狀態(tài)監(jiān)測(cè)、充電行為分析等功能成為標(biāo)配。

政策持續(xù)加碼推動(dòng)市場(chǎng)擴(kuò)容。交通部2024年新規(guī)要求,所有重卡必須安裝符合GB/T 19056-2023標(biāo)準(zhǔn)的記錄儀,否則不予年檢。這一政策直接催生每年超200萬(wàn)臺(tái)的新增需求。

四、未來圖景:2030年的行業(yè)重構(gòu)

4.1 技術(shù)維度:無(wú)感化與自進(jìn)化

2030年的記錄儀將呈現(xiàn)三大特征:無(wú)感化設(shè)備與車載電子架構(gòu)深度融合,實(shí)現(xiàn)"即插即用";情感化通過語(yǔ)音交互、情緒識(shí)別提供人性化服務(wù);自進(jìn)化AI算法通過OTA升級(jí)持續(xù)優(yōu)化功能,設(shè)備生命周期延長(zhǎng)至8年以上。

全息感知、車路協(xié)同等技術(shù)將逐步普及。這種技術(shù)突破正在打開新的應(yīng)用場(chǎng)景。

4.2 產(chǎn)業(yè)維度:生態(tài)運(yùn)營(yíng)時(shí)代來臨

行業(yè)將形成"設(shè)備+平臺(tái)+服務(wù)"的全產(chǎn)業(yè)鏈生態(tài)。設(shè)備商向數(shù)據(jù)服務(wù)商轉(zhuǎn)型,提供定制化解決方案;平臺(tái)商整合車企、物流、保險(xiǎn)等資源,構(gòu)建"出行數(shù)據(jù)中臺(tái)";運(yùn)營(yíng)商通過數(shù)據(jù)變現(xiàn)實(shí)現(xiàn)盈利多元化,如廣告推送、金融保險(xiǎn)等。

ESG投資理念正在重塑估值體系。環(huán)境效益(如降低事故率)、社會(huì)責(zé)任(如保障公共安全)成為核心指標(biāo)。某國(guó)際投資機(jī)構(gòu)預(yù)測(cè),具備ESG屬性的記錄儀企業(yè),市值溢價(jià)率可達(dá)25%。

4.3 市場(chǎng)維度:全球化與本土化博弈

中國(guó)技術(shù)通過"一帶一路"輸出,分享全球市場(chǎng)紅利但跨國(guó)并購(gòu)也帶來挑戰(zhàn)——數(shù)據(jù)安全法規(guī)差異、本地化服務(wù)能力成為關(guān)鍵制約因素。

五、投資指南:把握三大黃金賽道

5.1 智能硬件升級(jí)

4K攝像頭、HDR技術(shù)、多傳感器融合等領(lǐng)域存在技術(shù)突破機(jī)會(huì)。

5.2 數(shù)據(jù)服務(wù)創(chuàng)新

UBI車險(xiǎn)、駕駛行為分析、車隊(duì)管理等數(shù)據(jù)增值服務(wù)市場(chǎng)潛力巨大。中研普華產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2030年相關(guān)服務(wù)市場(chǎng)規(guī)模將達(dá)180億元,年復(fù)合增長(zhǎng)率34%。

5.3 區(qū)域政策紅利

中西部地區(qū)政策補(bǔ)貼推動(dòng)商用車強(qiáng)制安裝,2025-2030年西南地區(qū)滲透率有望從55%提升至80%。

想要深度洞察行業(yè)脈搏?立即點(diǎn)擊《2025-2030年中國(guó)行駛記錄儀行業(yè)市場(chǎng)分析及發(fā)展前景預(yù)測(cè)報(bào)告》,獲取最新市場(chǎng)數(shù)據(jù)、技術(shù)趨勢(shì)與投資策略。這里不僅有權(quán)威的行業(yè)分析,更有定制化的解決方案,助您在千億賽道中搶占先機(jī)!

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)