一、全球家電市場格局:從“增量競爭”到“存量重構”

根據中研普華產業研究院《2025-2030年中國家電出海全產業鏈國際化戰略研究報告》預測,2025年全球家電市場規模將突破7600億美元,其中智能家電復合增長率維持在9.8%以上,綠色家電占比從2020年的39%躍升至58%。這一趨勢背后,是消費需求的三大根本性轉變:

智能化滲透:北美市場智能家居設備滲透率預計2025年達45%,歐洲市場熱泵等節能產品需求激增,中國企業在物聯網、人工智能領域的技術儲備成為破局關鍵。

綠色化轉型:歐盟碳關稅、美國301條款等政策倒逼企業升級能效技術,中國變頻家電出口占比五年內提升19個百分點,但核心技術專利仍集中在日韓企業手中。

場景化消費:消費者不再滿足于單一產品功能,而是追求全屋智能解決方案。例如,智能冰箱從“存儲工具”升級為“家庭健康管家”,嵌入式家電與家居環境的融合度成為競爭焦點。

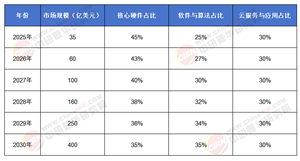

表:2025-2030年中國家電出海細分市場規模預測(單位:億美元)

二、中國家電出海的“三重困境”:技術、品牌與供應鏈的失衡

盡管中國家電出口規模領跑全球,但結構性矛盾依然突出:

技術自主性不足:高端芯片、壓縮機等核心部件仍依賴進口,智能家電操作系統生態被谷歌、亞馬遜壟斷,數據安全風險隱現。

品牌溢價缺失:海外消費者對中國家電的認知仍停留在“性價比”層面,高端市場被西門子、松下等國際品牌占據,中國品牌均價僅為國際品牌的60%。

供應鏈韌性薄弱:過度依賴集中化生產模式,地緣政治沖突導致東南亞、中東等新興市場交付周期延長30%,海外倉覆蓋率不足20%。

中研普華產業研究院在《2025-2030年中國家電出海全產業鏈國際化戰略研究報告》中指出:“未來五年,中國家電出海的競爭核心在于技術自主性、品牌本土化與供應鏈韌性三重能力的疊加。企業需從‘單點突破’轉向‘系統作戰’,構建覆蓋研發、生產、營銷、服務的全鏈條國際化能力。”

三、破局之道:全產業鏈國際化的“三大支柱”

1. 技術攻堅:從“跟隨者”到“定義者”

智能化突圍:加大在AIoT、邊緣計算等領域的研發投入,突破芯片、操作系統等“卡脖子”環節。例如,某企業自主研發的智能家電芯片已實現空調產品35%的應用比例,降低能耗15%。

綠色化創新:圍繞歐盟ErP指令、美國能源之星等標準,開發超一級能效產品。某品牌推出的光儲空系統,實現家庭用電100%自給,在歐洲市場溢價超30%。

場景化整合:構建全屋智能生態,通過開放協議兼容第三方設備。例如,某企業的智慧家庭平臺已接入200+品牌、1000+品類,用戶復購率提升40%。

2. 品牌升級:從“產品輸出”到“價值共鳴”

本土化設計:針對不同市場文化偏好調整產品功能與外觀。例如,為中東市場開發高溫耐受型空調,為歐洲市場推出復古風格小家電,品牌溢價率提升20%。

數字化營銷:利用TikTok、亞馬遜等平臺實現精準獲客。2024年家電品類跨境電商GMV同比增長40%,直播電商占比提升至18.7%。

服務增值:建立海外售后網絡,提供“以舊換新”、遠程運維等服務。某企業通過AI客服系統將海外響應時間縮短至2小時內,客戶滿意度提升25%。

3. 供應鏈重構:從“全球采購”到“區域共生”

本地化生產:在東南亞、墨西哥等地建廠,縮短交付周期并規避貿易壁壘。

柔性化制造:通過數字化改造實現小批量、多品種生產。

生態化協同:與上下游企業共建產業聯盟,降低供應鏈成本。

四、未來展望:2030年的“中國家電新范式”

根據中研普華產業研究院《2025-2030年中國家電出海全產業鏈國際化戰略研究報告》預測,到2030年,中國家電出海將呈現三大趨勢:

市場分層:歐美高端市場通過差異化產品布局實現滲透率提升至25%,新興市場憑借性價比優勢占據50%以上份額。

技術主導:智能家電出口占比從28%躍升至40%,中國企業在物聯網、能源效率等領域主導30%以上國際標準制定。

生態共贏:頭部企業研發占比提升至5%-8%,中小企業通過ODM轉型或加入產業帶聯盟降低出海門檻,形成“大企業引領、中小企業協同”的生態格局。

如果您想深入了解2025-2030年中國家電出海的具體數據動態、技術趨勢或戰略案例,點擊《2025-2030年中國家電出海全產業鏈國際化戰略研究報告》,獲取產業報告完整版!?

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號