中國廢鹽資源化行業近年來在技術創新和專利申請方面取得了顯著進展,這些專利的公開不僅展示了行業內最新的科研成果,也為推動廢鹽資源化利用技術的進一步發展和應用提供了重要支撐。

新技術的不斷涌現,不僅提高了廢鹽處理的效率,降低了成本,還使廢鹽資源化利用過程更加環保、高效和智能化。它們為廢鹽資源化行業提供了更多的可能性,推動了行業的快速發展。

一、行業背景與政策驅動:從環境治理到循環經濟的戰略轉型

廢鹽作為工業生產的副產物,主要來源于化工、農藥、醫藥、冶金等高鹽廢水排放行業,其年產生量已突破5000萬噸。根據中研普華產業研究院《2025-2030年廢鹽資源化產業深度調研及未來發展現狀趨勢預測報告》,我國廢鹽資源化利用率不足30%,超70%的廢鹽仍依賴填埋或堆放處理,導致土地占用、土壤污染及水體污染風險加劇。

政策層面,國家將廢鹽資源化納入戰略性新興產業規劃,并出臺系列法規推動行業轉型。例如,《危險廢物重大工程建設總體實施方案(2023-2025年)》將廢鹽處置中心納入“1+6+20”重大工程體系,部分省份對資源化企業給予稅收優惠及財政補貼。此外,《化工行業廢鹽環境管理指南》等標準的出臺,明確了企業資質要求及技術規范,為行業規范化發展提供法律保障。

二、市場發展現狀:供需矛盾與技術瓶頸并存

1. 市場規模與區域分布

據統計,2023年我國廢鹽資源化行業產量規模達2130萬噸,同比增長3.4%,市場規模接近千億元。預計到2025年,廢鹽年產量將達3500萬噸,市場規模突破1050億元,年復合增長率維持在8%-10%。區域分布上,華東地區作為化工產業集聚區,貢獻全國近半廢鹽量,但處理能力滯后;中西部地區資源化率普遍低于20%,跨區域協同需求迫切。

2. 技術路線與產業鏈結構

廢鹽資源化技術呈現多元化特征,主要包括物理法(如蒸發結晶、膜分離)、化學法(如氧化還原、酸堿中和)及生物法(如微生物降解)。其中,高溫氧化法適用于高有機物廢鹽處理,電滲析、反滲透膜等新興技術逐步滲透。濱化集團、濟南煉化等企業通過技術創新實現廢鹽100%資源化,推動行業技術升級。

產業鏈方面,廢鹽資源化涵蓋收集、運輸、處理及高值化利用環節。上游廢鹽收集體系尚不完善,中游處理技術存在瓶頸,下游應用場景受限。例如,農藥廢鹽因含有機物,處理難度較高;再生鹽在氯堿、玻璃等領域替代原生鹽的空間廣闊,但高端應用(如鋰電池電解質)受限于標準缺失與市場認知。

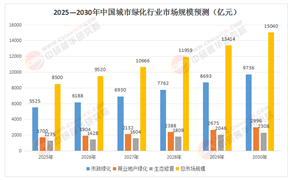

根據中研普華研究院撰寫的《2025-2030年廢鹽資源化產業深度調研及未來發展現狀趨勢預測報告》顯示:三、市場規模與趨勢分析:技術驅動與政策協同下的增長機遇

1. 市場規模預測

根據中研普華數據,2025年我國廢鹽資源化市場規模將達1050億元,2030年有望突破1500億元,資源化率提升至50%以上。細分市場中,氯化鈉、硫酸鈉等基礎鹽類增速穩定,而高端應用領域(如鋰電池電解質)將呈現爆發式增長。區域層面,中西部地區因政策扶持及資源稟賦,或將成為新增長極。

2. 技術迭代與成本優化

技術創新是推動行業發展的核心動力。未來五年,高溫碳化、離子交換樹脂、電滲析等技術的突破將顯著降低處理成本。例如,針對農藥廢鹽的催化氧化技術可將有機物去除率提高至99%,使再生鹽達到工業級標準。此外,智能化控制系統普及將推動處理效率提升,能耗降低20%以上。

四、產業鏈協同與競爭格局:從分散到集中的行業整合

1. 產業鏈協同發展

廢鹽資源化產業鏈涉及廢鹽收集、運輸、處理及高值化利用。當前,各環節銜接不緊密,導致資源浪費與效率低下。未來,行業將加速向園區化、集中化轉型。例如,化工園區配套建設廢鹽資源化基地的模式可降低運輸成本,同時實現廢水、廢鹽協同處理。此外,龍頭企業通過并購重組延伸產業鏈,形成“廢鹽收貯運-處理-高值化利用”一體化模式。

2. 競爭格局與市場集中度

我國廢鹽資源化市場呈現“大分散、小集中”特征,頭部企業通過技術整合與產業鏈延伸形成差異化優勢。例如,濱化集團構建“廢鹽處置+鹽化工利用”閉環,浙江德創聚焦高溫碳化等細分領域。區域服務商則通過政企合作快速崛起。數據顯示,TOP5企業市占率達58%,中小型企業聚焦區域市場,通過專業化細分領域(如特定行業廢鹽處理)實現差異化競爭。

五、未來市場展望:千億級市場的可持續發展路徑

1. 技術突破與標準完善

未來,行業需聚焦有機廢鹽處理、混合鹽分離等關鍵技術攻關,推動國產化替代。例如,德國熱解設備技術的引進與本土化應用,可提升我國廢鹽處理效率。同時,建立再生鹽產品認證與溯源體系,培育高端應用市場,鼓勵龍頭企業通過并購整合提升產業集中度。

2. 區域均衡與國際化拓展

優化產業布局,支持中西部地區建設區域性處置中心,推動全國廢鹽資源化能力均衡發展。此外,隨著“一帶一路”倡議推進,中國廢鹽處理技術(如低成本蒸發結晶設備)將向東南亞、中東等工業新興市場輸出,帶動海外業務成為行業增長新引擎。

3. 循環經濟與“雙碳”目標

廢鹽資源化是落實“雙碳”目標、構建循環經濟體系的關鍵環節。通過資源化利用,可減少原生鹽開采,降低碳排放。例如,每噸再生鹽的生產可減少約0.5噸二氧化碳排放。未來,行業將加速與碳交易、綠色金融等政策工具的協同,推動經濟效益與環保效益雙贏。

2025年是中國廢鹽資源化產業從“規模擴張”向“價值躍升”轉型的關鍵期。通過技術突破、政策協同與市場培育,行業有望突破瓶頸,實現資源化率提升至50%以上,市場規模突破千億元。對于企業而言,需抓住以下機遇:

廢鹽資源化不僅是工業綠色轉型的必由之路,更有望催生千億級新興市場,為循環經濟與“雙碳”目標貢獻核心動能。對于投資者而言,行業正處于政策與技術雙重驅動的轉型窗口期,具備長期投資價值。

想了解更多廢鹽資源化行業干貨?點擊查看中研普華最新研究報告《2025-2030年廢鹽資源化產業深度調研及未來發展現狀趨勢預測報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號