影像傳輸設備是用于將圖像或視頻信號從一個位置傳輸到另一個位置的設備,廣泛應用于醫療、安防、娛樂、工業等多個領域。例如,在醫療領域,影像傳輸設備可以將CT、MRI等設備生成的醫學影像傳輸到遠程診斷中心,幫助醫生進行遠程診斷。在安防監控中,通過無線圖傳技術,攝像頭可以將監控畫面實時傳輸到監控中心。這些設備的核心功能包括信號采集、數據編碼與壓縮、傳輸以及解碼顯示,其技術的不斷進步使得傳輸速度更快、延遲更低、圖像質量更高。

政策層面,《推動文化和旅游領域設備更新實施方案》等文件為行業注入強心劑,而消費者對高清化、智能化影像內容的需求激增,進一步驅動市場擴容。然而,國際品牌與國內企業的技術博弈、供應鏈穩定性挑戰以及數據安全合規要求,成為行業發展的關鍵變量。

當前,中國影像傳輸設備市場競爭呈現“雙軌并行”態勢。國際巨頭如GE醫療、西門子等憑借高端技術優勢,在醫療影像傳輸領域占據主導地位,其產品聚焦于高精度CT、MRI設備及AI輔助診斷系統。國內企業則依托本土化服務與成本優勢,在無線傳輸、消費級設備市場快速崛起。華為、中興等通信企業憑借5G技術積累,推出低延遲、高帶寬的傳輸解決方案,占據無線領域60%市場份額;大疆創新、影石創新等則通過全景技術、便攜式設備切入消費市場,形成差異化競爭。

技術迭代加速行業洗牌。光纖傳輸向全光網絡升級,光波多復用技術提升單纖容量;無線傳輸領域,低功耗、高可靠的6G技術預研已啟動,推動應急通信、工業物聯網場景應用。醫療影像設備智能化趨勢顯著,數字孿生技術實現遠程手術影像實時交互,AI壓縮算法優化帶寬利用率。

據中研產業研究院《2025-2030年中國影像傳輸設備行業市場分析及發展前景預測報告》分析:

技術革新與市場需求的共振,正重塑影像傳輸設備行業的競爭版圖。一方面,5G網絡的普及使4K/8K超高清傳輸成為醫療、廣電機構的標配,倒逼企業提升硬件性能與算法效率;另一方面,智慧城市、遠程醫療等新興場景催生定制化需求,推動產業鏈從標準化生產向模塊化、柔性制造轉型。政策端,《醫療數據合規管理規范》的出臺,促使企業加強數據加密與隱私保護技術研發,合規能力成為新一輪競爭門檻。

在此背景下,頭部企業加速布局云端協同平臺,中小企業則聚焦工業檢測、應急通信等細分賽道,行業生態呈現“頭部集中化、尾部專業化”的馬太效應。

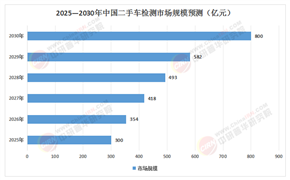

未來五年,中國影像傳輸設備行業將呈現三大增長極:

醫療影像云平臺:隨著分級診療推進,基層醫療機構對云端閱片、遠程會診需求激增,帶動傳輸設備向小型化、智能化演進。

工業級4K/8K傳輸系統:智能制造升級催生高精度工業視覺檢測需求,汽車、半導體行業對無損傳輸設備的采購額年均增長30%。

應急影像傳輸設備:自然災害預警、公共安全監控場景推動便攜式、抗干擾設備市場擴張。

政策紅利與資本涌入將加速行業整合。國家新基建投資向光通信、數據中心傾斜,推動上游光模塊、傳感器企業技術突破;社會資本聚焦具備自主知識產權的解決方案提供商,如AI影像壓縮算法、量子加密傳輸等創新領域。然而,國際貿易技術壁壘可能影響高端光芯片進口,倒逼國內產業鏈補強。

中國影像傳輸設備行業正站在技術革命與市場需求雙重爆發的臨界點。醫療、安防、工業三大支柱領域持續釋放動能,而5G-A、6G、邊緣計算等前沿技術的商業化應用,將重新定義行業邊界。未來,企業需在三個維度構建核心競爭力:一是強化核心技術攻關,突破高端傳感器、高速傳輸芯片等“卡脖子”環節;二是深化場景化服務,從設備供應商轉型為行業數字化解決方案商;三是響應數據安全合規要求,構建端到端的安全傳輸體系。

盡管面臨國際競爭加劇與技術迭代風險,但隨著國產替代進程加速和新興應用場景爆發,中國有望在2030年前培育出3-5家全球領先的影像傳輸設備企業,形成萬億級產業集群。這一進程不僅關乎產業升級,更將深刻影響智慧醫療、自動駕駛、元宇宙等未來社會基礎設施的建設方向。

想要了解更多影像傳輸設備行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國影像傳輸設備行業市場分析及發展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號