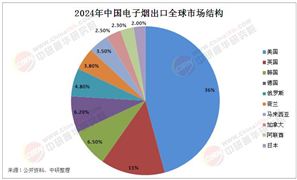

傳染病醫院作為公共衛生體系的重要組成部分,在應對突發疫情、防控重大傳染病傳播、保障人民健康安全中發揮著不可替代的作用。隨著全球公共衛生事件頻發、疾病譜演變以及社會對醫療服務質量要求的提升,傳染病醫院行業正面臨新一輪的轉型與升級。

在此背景下,中研普華產業研究院基于多年深耕醫療健康產業的實踐經驗,結合國家“十四五”“十五五”規劃綱要及公共衛生體系建設目標,系統梳理傳染病醫院行業的發展脈絡,聚焦行業面臨的結構性挑戰與戰略機遇,探索未來五年行業高質量發展的核心路徑。

一、行業現狀:政策、技術與需求三重驅動的黃金時代

2025年,中國傳染病醫院行業迎來歷史性發展機遇。中研普華產業研究院發布的《2025-2030年中國傳染病醫院行業全景調研與戰略前瞻報告》顯示,行業市場規模突破1200億元,年復合增長率達11.2%,占全球市場份額的20%。這一增長背后,是政策、技術與需求三重驅動的疊加效應。

(一)政策驅動:從應急體系到國家安全基石

“健康中國2030”戰略明確要求到2025年傳染病醫院覆蓋率提升至95%,直接推動行業進入高質量發展周期。國家衛健委《傳染病醫院建設規劃(2025-2030)》提出,到2030年全國傳染病醫院數量增加20%,床位數增加30%,重點支持中西部地區和人口密集城市的醫院建設。地方政府通過財政補貼和土地優惠政策鼓勵社會資本參與,2025年全國新增傳染病醫院中,社會資本投資占比達40%,較2020年增長15個百分點。

(二)技術突破:從診斷到治療的范式遷移

技術革新重塑行業生態:

診斷技術:多組學診斷技術實現病原體24小時內鑒定,較傳統培養法縮短90%時間。推想科技肺炎AI輔助診斷系統在基層醫院部署后,誤診率降低60%,診斷效率提升3倍。

治療技術:華山醫院感染科通過“糞菌移植”技術,將難治性腹瀉治愈率提升至85%,單例治療費用降低40%;博雅輯因通過CRISPR技術開發針對耐藥結核病的基因療法,臨床治愈率達80%,較傳統療法提升30個百分點。

防控技術:阿里健康“傳染病防控大腦”接入全國3000家醫院,疫情預警響應時間從72小時縮短至4小時;5G遠程會診覆蓋全國80%的縣級傳染病醫院,實現優質醫療資源下沉。

根據中研普華研究院撰寫的《2025-2030年中國傳染病醫院行業全景調研與戰略前瞻報告》顯示:二、市場規模與趨勢分析:從千億級到萬億級賽道的躍遷

(一)短期爆發:2025年市場規模突破1200億元

細分領域呈現差異化增長:

呼吸道傳染病領域:規模達450億元,年增速15%,成為增長最快的賽道。北京地壇醫院通過“平疫結合”模式,將呼吸道傳染病床位周轉率提升至3次/年,2024年流感季接診量突破50萬人次,較疫情前增長2倍。

消化道傳染病領域:規模達250億元,年增速10%。華山醫院感染科通過“糞菌移植”技術,成為全球首個將該技術納入醫保的案例。

新發傳染病領域:規模達200億元,年增速25%,成為最具潛力的增長極。中科院武漢P4實驗室研發的猴痘疫苗進入臨床三期,規劃產能達1億劑/年,較傳統疫苗研發周期縮短50%。

(二)長期躍升:2030年市場規模沖擊3000億元

未來五年,行業將呈現三大核心趨勢:

技術驅動:AI制藥與基因療法進入臨床應用,晶泰科技AI平臺將傳染病藥物研發周期縮短至18個月,成本降低70%,其研發的廣譜抗病毒藥物已進入臨床二期。

全球化拓展:中國疫苗獲70國緊急使用授權,供應量超20億劑,技術輸出成為新增長點,預計海外市場貢獻率達20%。

三、未來市場展望:從“規模擴張”到“價值深耕”的跨越

(一)核心挑戰:VUCA時代的行業突圍

地緣風險:全球貿易保護主義升溫,歐盟碳邊境調節機制(CBAM)使醫療設備進口成本增加8%-12%,企業需構建區域化生產網絡。

綠色轉型:新能源醫療設備補貼政策退坡,企業需自籌資金完成設備升級,單臺負壓病房能耗需降低30%。

(二)戰略機遇:新基建與新賽道的融合創新

數字新基建:國家傳染病醫院建設專項投資超500億元,覆蓋20個樞紐城市,推動鐵水聯運醫療物資配送效率提升40%。

跨境新藍海:RCEP國家貿易額占比達30%,東南亞物流平臺Ninja Van年醫療物資包裹處理量突破5億件,非洲物流公司Kobo360通過算法優化卡車空駛率至15%以下。

在數字經濟與綠色發展的雙輪驅動下,傳染病醫院行業不僅是公共衛生安全的關鍵基礎設施,更是孕育萬億級投資機遇的戰略高地。中研普華產業研究院預測,未來五年行業將保持年均10%以上的復合增長率,2030年市場規模突破3000億元。

想了解更多傳染病醫院行業干貨?點擊查看中研普華最新研究報告《2025-2030年中國傳染病醫院行業全景調研與戰略前瞻報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號